La jubilación anticipada

Usted no tiene por qué jubilarse necesariamente a la edad ordinaria que le corresponda, vea nuestro análisis Cómo mejorar la pensión de jubilación. Puede hacerlo antes o después, poco a poco... siempre, claro está, que su actividad se lo permita. De su elección dependerá la pensión pública que cobrará a partir de su retiro. Veamos cuáles son.

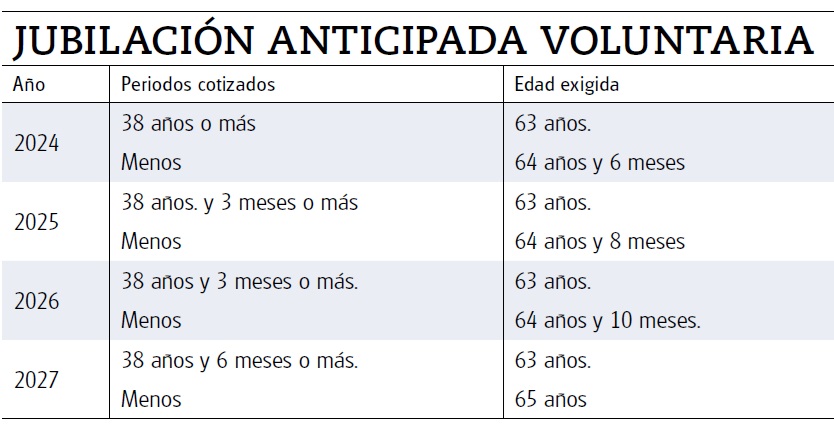

En todos los regímenes del Sistema de la Seguridad Social, es factible causar derecho a pensión de jubilación anticipada de forma voluntaria siempre que el trabajador se encuentre en alta o en situación asimilada a la de alta, y siempre que acredite tener como máximo 2 años menos de la edad de jubilación ordinaria exigida.

• Además, se requiere haber cotizado al menos 35 años, de los cuales 2 años de cotización deberán estar comprendidos en los 15 años anteriores al hecho causante.

• Dentro de esos años cotizados, se tendrá en cuenta el periodo de tiempo destinado a la realización del servicio militar, la prestación social sustitutoria y del servicio social femenino, con un máximo de 1 año.

Servicio militar

Los periodos de servicio militar o prestación social sustitutoria sólo se computan para alcanzar el periodo de cotización específico en el caso de jubilación anticipada, voluntaria o involuntaria y con el límite máximo de un año.

• Solo en el caso de que lo necesite deberá realizar una solicitud al Ministerio Defensa para que certifique el periodo de tiempo del Servicio Militar. Más in-formación en www.defensa.gob.es

• La cuantía de la pensión se reduce mediante la aplicación de unos coeficientes reductores por cada mes de anticipación respecto de la edad legal u ordinaria de jubilación, y del periodo de cotización total acumulado, siendo sensiblemente inferiores a medida que se tienen más años cotizados y se anticipa menos meses la jubilación. Estos se sitúan entre un máximo de un 21% en caso de adelantar 24 meses (dos años) la edad de jubilación y contar con menos de 38 años y 6 meses cotizados, y un mínimo del 2,81% en caso de adelantar un mes la jubilación y tener de más de 44 años y 6 meses cotizados. Los encontrará detallados en nuestra Guía de la Seguridad Social.

• En todo caso, el importe de la pensión resultante ha de ser superior a la cuantía de la pensión mínima que le correspondería al cumplir los 65 años.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

La jubilación anticipada

Usted no tiene por qué jubilarse necesariamente a la edad ordinaria que le corresponda, vea nuestro análisis Cómo mejorar la pensión de jubilación. Puede hacerlo antes o después, poco a poco... siempre, claro está, que su actividad se lo permita. De su elección dependerá la pensión pública que cobrará a partir de su retiro. Veamos cuáles son.

En todos los regímenes del Sistema de la Seguridad Social, es factible causar derecho a pensión de jubilación anticipada de forma voluntaria siempre que el trabajador se encuentre en alta o en situación asimilada a la de alta, y siempre que acredite tener como máximo 2 años menos de la edad de jubilación ordinaria exigida.

• Además, se requiere haber cotizado al menos 35 años, de los cuales 2 años de cotización deberán estar comprendidos en los 15 años anteriores al hecho causante.

• Dentro de esos años cotizados, se tendrá en cuenta el periodo de tiempo destinado a la realización del servicio militar, la prestación social sustitutoria y del servicio social femenino, con un máximo de 1 año.

Servicio militar

Los periodos de servicio militar o prestación social sustitutoria sólo se computan para alcanzar el periodo de cotización específico en el caso de jubilación anticipada, voluntaria o involuntaria y con el límite máximo de un año.

• Solo en el caso de que lo necesite deberá realizar una solicitud al Ministerio Defensa para que certifique el periodo de tiempo del Servicio Militar. Más in-formación en www.defensa.gob.es

• La cuantía de la pensión se reduce mediante la aplicación de unos coeficientes reductores por cada mes de anticipación respecto de la edad legal u ordinaria de jubilación, y del periodo de cotización total acumulado, siendo sensiblemente inferiores a medida que se tienen más años cotizados y se anticipa menos meses la jubilación. Estos se sitúan entre un máximo de un 21% en caso de adelantar 24 meses (dos años) la edad de jubilación y contar con menos de 38 años y 6 meses cotizados, y un mínimo del 2,81% en caso de adelantar un mes la jubilación y tener de más de 44 años y 6 meses cotizados. Los encontrará detallados en nuestra Guía de la Seguridad Social.

• En todo caso, el importe de la pensión resultante ha de ser superior a la cuantía de la pensión mínima que le correspondería al cumplir los 65 años.

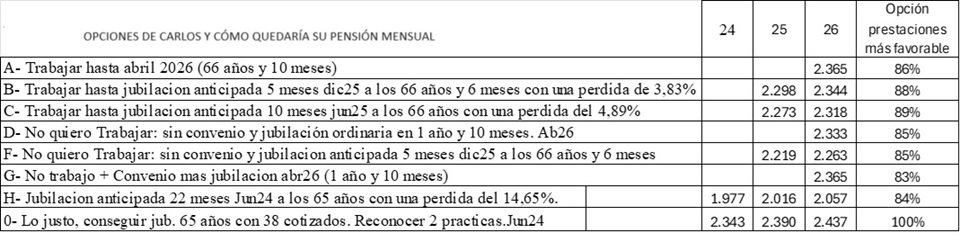

Carlos, a punto de los 65 años

Carlos cumple los 65 años en este mes de junio. Con 38 años trabajados, se las hace muy felices pensando en que puede acceder a su jubilación ordinaria. Pero un compañero de facultad, que ha hecho una vida laboral paralela a la suya, le dice que a él solo le aparecen 36 años como cotizados porque le faltan los dos daños que estuvieron en prácticas cuando empezaron a trabajar al terminar la carrera en los que, por lo visto, por acogerse al modelo 420, nadie cotizó por ellos. ¿Qué puede hacer?

Antes de entrar en más detalles, debemos poner de manifiesto que, a nuestro entender, a Carlos se le debería reconocer como cotizados esos esos dos años del contrato en prácticas cuando apenas tenía 25 años.

• En efecto, durante los años 1984 a 1992, los trabajadores con la modalidad de contrato en prácticas (código de contrato 420) cotizaban a la Seguridad Social, pero esta no contabiliza esos periodos de cara a la jubilación. Este problema se resolvió para los contratos en prácticas a partir de 1992, pero los anteriores -como en el caso de nuestro amigo- pueden dar muchos quebraderos de cabeza.

• Tanto Carlos como usted si se encuentra en una situación similar, podría pedir su simulación a la SS (tal y como le explicamos en nuestro análisis Cómo mejorar la pensión de jubilación) y comprobar si le han contabilizado los 38 años. Hemos comprobado que, en datos tan antiguos, a veces se han procesado correctamente y en otros casos no. Si le aparecen, no le dé más vueltas y solicite su pensión de jubilación.

Con 38 años reconocidos como cotizados puede acceder a la jubilación ordinaria con 65 años y empezar a cobrar una pensión de 2.343 euros al mes, que sería de 2.390 euros en 2025 y de 2.437 euros mensuales en 2026.

Pero si no se los reconocen

Si no fuera así, bien podría resignarse y esperar dos años más hasta la edad de jubilación ordinaria en abril de 2026 (66 años y 10 meses). Su pensión sería de 2.365 euros mensuales que empezaría a cobrar solo a partir de entonces

• ¿Y si decidiera seguir trabajando y jubilarse anticipadamente? Suponiendo que adelantara su jubilación 5 o 10 meses, su pensión se vería algo mermada pero no demasiado. Y, teniendo en cuenta que la cobrará durante más meses, incluso podría llegar a cobrar un poco más a lo largo del tiempo que le quede por delante como pensionista. Por ejemplo, si anticipara su jubilación algo más de 5 meses en diciembre de 2025 a los 66 años y 6 meses, su pensión, tras la reducción del 3,83% que le correspondería, sería 2.344 euros men-suales en 2026. Y de 2.318 euros (con una reducción del 4,89%) si decidiera anticiparla 10 meses en junio del año que viene a los 66 años.

• En cualquier caso, la opción menos favorable para Carlos sería jubilarse en cuanto cumpla los 65 años pues sufriría una reducción del 14,65% de su pensión. Si quisiera dejar de trabajar, más interesante le resultaría por ejemplo, siempre y cuando su nivel de ahorro y otros ingresos se lo permitan, dejar de trabajar y estar unos meses sin pensión esperando a solicitarla en la fecha de su jubilación ordinaria. De ser así su pensión sería de 2.333 euros al mes en 2026. O incluso podría anticipar su jubilación a diciembre de 2025 a los 66 años y 6 meses. Y es que su pensión solo mermaría unos 30 euros, debido a que la normativa del cálculo de la base reguladora desde 2026 desestima los 24 meses peores (entre ellos los que no cotizó desde que cumplió 65 y dejó de trabajar).

¡Yo también fui becario!

A falta de la aprobación definitiva de la ordenanza, parece que aquellos que realizaron prácticas formativas y aca-démicas en las que no se contribuyó a la SS para su pensión se les ha propuesto un convenio especial, al que debieran acogerse si lo desean antes de dos años, por el que, pagando unas cuotas de entre 40 y 140 euros por cada mes que quieran recuperar, podrán “comprar” las lagunas del periodo que estuvieron en prácticas. Una opción interesante, pero a la que parece que Carlos no podría sumarse pues sus prácticas fueron laborales.

¿Y si es antes, pero involuntaria?

Cuando el cese en el trabajo se produce por causas no imputables a la voluntad del trabajador (expedientes de regulación de empleo, despidos objetivos por causa económica, técnica, organizativa o de producción de la empresa, extinción a consecuencia de la violencia de género…), se puede solicitar la jubilación anticipada involuntaria o forzosa. Eso sí, han de cumplirse ciertos requisitos, entre ellos:

• Tener como máximo 4 años menos de la edad de jubilación ordinaria exigida. Y se debe estar inscrito en la ofici-na de empleo como demandante al menos los seis meses anteriores a la solicitud de jubilación.

• Acreditar un período mínimo de cotización efectiva de 33 años. De este periodo, al menos 2 años deberán estar comprendidos dentro de los 15 inmediatamente anteriores al momento de causar el derecho.

• La penalización que afectará a la cuantía de la pensión por jubilación anticipada involuntaria dependerá de los coeficientes reductores asignados, que a su vez se establecen en función del periodo de cotización acreditado y los meses de anticipación.

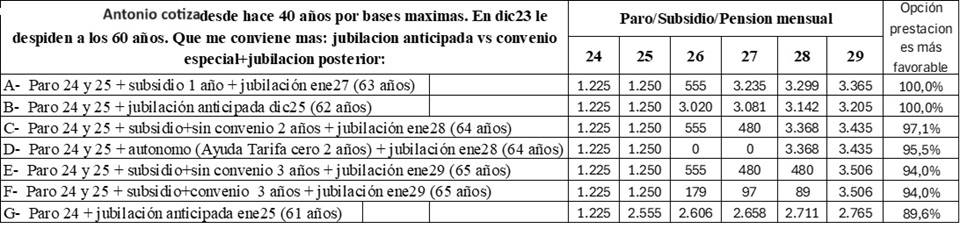

Antonio: en paro a punto de jubilarse

Desde hace 40 años, Antonio, ingeniero, llevaba cotizando por las bases máximas. En diciembre del año pasado, a sus 60 años., le despidieron debido a la mala situación financiera por la que atravesaba su empresa. ¿Podría jubilarse anticipadamente?

A la hora de establecer las distintas opciones que Antonio tiene a su alcance para determinar la más favorable, hemos sumado las prestaciones públicas a las que tendría derecho. Esto es la prestación por desempleo (el “paro”), el subsidio por desempleo para mayores de 52 años y la pensión de jubilación que cobraría en caso de acogerse a la jubilación anticipada.

• En este caso, la jubilación anticipada puede suponer una ventaja, ya que el recién jubilado, una vez agotada la prestación por desempleo y luego el subsidio pasaría a percibir la pensión pública de jubilación, que suele ser mayor, aunque se le aplique una reducción por anticipación.

• Asimismo, es importante recordar que, aunque la situación de desempleo puede influir en la pensión a percibir, no implica que el trabajador deje de cotizar de cara a su jubilación. Siempre que se perciba una prestación contributiva o el subsidio para mayores de 52 años, se considera que el beneficiario de estas ayudas continúa cotizando para su jubilación.

• Y además en este caso hay que tener en cuenta que Antonio, al haber estado cotizando por las bases máximas durante 40 años, la reducción a aplicar a la pensión de jubilación anticipada no puede ser más del 20% con respecto a la pensión máxima, de ahí que el recorte que le supondrá jubilarse anticipadamente sería asumible.

• Por ejemplo, si se jubilara en enero de 2027 (a los 63 años), podría cobrar el paro durante este año y el que viene, y luego el subsidio durante un año más hasta que en enero de 2027 se jubilara anticipadamente a esa edad, cobraría entonces una pensión de 3.235 euros al mes. Pero si adelantara su jubilación a diciembre de 2025 con 62 años, cobrando el paro hasta entonces, ya desde el 2026, un año antes, percibiría una pensión de 3.020 euros.

Complementar la pensión

Independientemente del importe de su futura pensión pública, si usted tiene rendimientos del trabajo, no nos parece mala idea que, si puede, destine parte de sus ahorros a un plan de pensiones de su conveniencia como los que aparecen en nuestro comparador de planes de pensiones. Entre ellos el PP Asociado de OCU www.ocu.org/inversiones/ventaja-plan-asociado