Mire con lupa la oferta

Es habitual que las entidades exijan a los clientes ciertos requisitos de vinculación a cambio de ofrecer condiciones más favorables. El principal suele ser la domiciliación de la nómina. Las ofertas son muy tentadoras, pero si está pensando en aprovechar alguna de las promociones de los bancos, lea la letra pequeña con mucho cuidado y tenga en cuenta estos puntos cruciales:

· Exclusivas para nuevos clientes. La mayoría de estas promociones están dirigidas únicamente a quienes no son clientes de la entidad o no tienen su nómina domiciliada allí. Si usted es ya cliente, es probable que no pueda beneficiarse de la oferta.

· Periodo mínimo de permanencia. Cuando la promoción consiste en la entrega de dinero o un regalo, los bancos suelen exigir un periodo mínimo de permanencia (comúnmente 12 o 24 meses) durante el cual debe cumplir con todos los requisitos. Si incumple alguna condición antes de tiempo, el banco podría revertir el regalo o empezar a cobrarle comisiones.

· Posibilidad de cambios en las condiciones. Y es que al ser un contrato de duración indefinida pueden hacerse modificaciones. Eso sí, salvo que beneficien al cliente – en cuyo caso se hace de forma inmediata con solo una comunicación necesaria-, no deben hacerse de cualquier manera, sino mediante una comunicación personalizada y con una antelación mínima de dos meses respecto de la fecha de su entrada en vigor y de forma independiente de los documentos de liquidación de las operaciones.

· Fiscalidad de ese “dinero extra”. Debe tener en cuenta que ese dinero o regalo que usted recibe por domiciliar la nómina tiene la consideración de rendimiento del capital mobiliario, y por tanto, tributa en el IRPF. El banco suele aplicar una retención, pero deberá declararlo en su base imponible del ahorro. Si el regalo es un bien físico, como una tablet o un televisor, se calculará el valor del mercado de dicho objeto para determinar su impacto fiscal.

Encuentre la mejor

Debe tener claro que una cuenta corriente donde domicilie su nómina no es el producto que debe utilizar para ahorrar. Si usted quiere ahorrar evitando el riesgo en la medida de lo posible contrate otros productos más adecuados, tal y como le explicamos en la sección Ahorrar de nuestra web.

· La finalidad de una cuenta corriente es la de gestionar los pagos (recibos domiciliados, tarjetas de débito o crédito…) e ingresos (nomina…) del día a día. Por lo que no debe aspirar a rendimientos jugosos por el saldo que pueda mantener en ellas, sino más bien a reducir los costes por disfrutar de ese servicio.

· Teniendo en cuenta lo dicho, le presentamos a continuación las mejores ofertas para...SI DESEA SEGUIR LEYENDO ESTE ANÁLISIS, HAGA CLIC EN EL BOTÓN SIGUIENTE

Mire con lupa la oferta

Es habitual que las entidades exijan a los clientes ciertos requisitos de vinculación a cambio de ofrecer condiciones más favorables. El principal suele ser la domiciliación de la nómina. Las ofertas son muy tentadoras, pero si está pensando en aprovechar alguna de las promociones de los bancos, lea la letra pequeña con mucho cuidado y tenga en cuenta estos puntos cruciales:

· Exclusivas para nuevos clientes. La mayoría de estas promociones están dirigidas únicamente a quienes no son clientes de la entidad o no tienen su nómina domiciliada allí. Si usted es ya cliente, es probable que no pueda beneficiarse de la oferta.

· Periodo mínimo de permanencia. Cuando la promoción consiste en la entrega de dinero o un regalo, los bancos suelen exigir un periodo mínimo de permanencia (comúnmente 12 o 24 meses) durante el cual debe cumplir con todos los requisitos. Si incumple alguna condición antes de tiempo, el banco podría revertir el regalo o empezar a cobrarle comisiones.

· Posibilidad de cambios en las condiciones. Y es que al ser un contrato de duración indefinida pueden hacerse modificaciones. Eso sí, salvo que beneficien al cliente – en cuyo caso se hace de forma inmediata con solo una comunicación necesaria-, no deben hacerse de cualquier manera, sino mediante una comunicación personalizada y con una antelación mínima de dos meses respecto de la fecha de su entrada en vigor y de forma independiente de los documentos de liquidación de las operaciones.

· Fiscalidad de ese “dinero extra”. Debe tener en cuenta que ese dinero o regalo que usted recibe por domiciliar la nómina tiene la consideración de rendimiento del capital mobiliario, y por tanto, tributa en el IRPF. El banco suele aplicar una retención, pero deberá declararlo en su base imponible del ahorro. Si el regalo es un bien físico, como una tablet o un televisor, se calculará el valor del mercado de dicho objeto para determinar su impacto fiscal.

Encuentre la mejor

Debe tener claro que una cuenta corriente donde domicilie su nómina no es el producto que debe utilizar para ahorrar. Si usted quiere ahorrar evitando el riesgo en la medida de lo posible contrate otros productos más adecuados, tal y como le explicamos en la sección Ahorrar de nuestra web.

· La finalidad de una cuenta corriente es la de gestionar los pagos (recibos domiciliados, tarjetas de débito o crédito…) e ingresos (nomina…) del día a día. Por lo que no debe aspirar a rendimientos jugosos por el saldo que pueda mantener en ellas, sino más bien a reducir los costes por disfrutar de ese servicio.

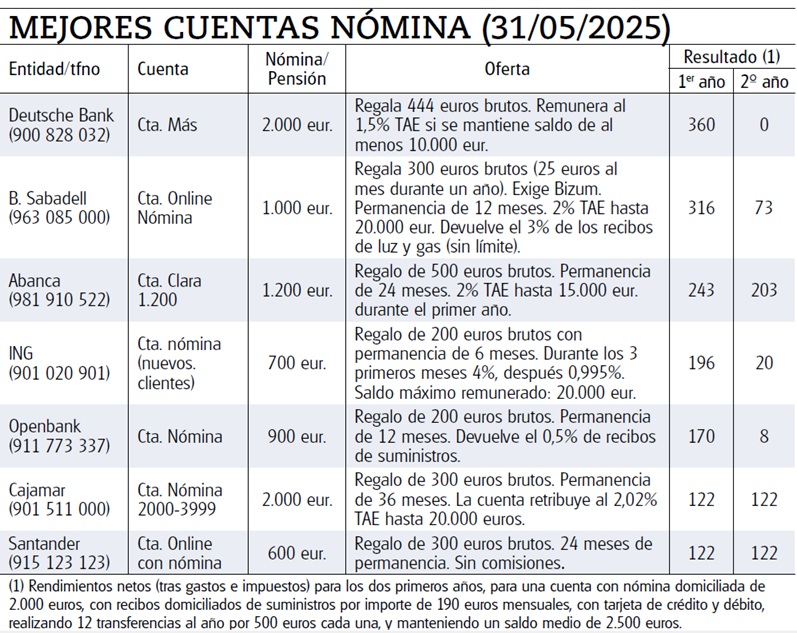

· Teniendo en cuenta lo dicho, en la tabla siguiente le presentamos a fecha de 31/05/2025 las más rentables para un perfil con nómina de 2.000 euros, con unos recibos domiciliados de 190 euros al mes, tarjeta de crédito y débito y que realiza 12 transferencias online de 500 euros cada una. Además, con un saldo medio de 2.500 euros.

· Para este perfil, entre las mejores ofertas destaca la Cuenta Más DB Deutsche Bank. Es una cuenta sin requisitos ni comisiones, siempre que se mantenga domiciliada una nómina o pensión de al menos 2.000 euros. Regala 444 euros brutos a los nuevos clientes que domicilien una nómina de al menos ese importe. Además, remunera el saldo al 1,5% TAE siempre que mantenga en la cuenta al menos 10.000 euros.

· Pisándole los talones nos encontramos con la Cuenta Online Nómina de Banco Sabadell, sin requisitos ni comisiones. Regala 300 euros brutos (25 euros al mes durante un año) a los nuevos clientes que domicilien una nómina por un mínimo de 1.000 euros y dispongan de Bizum. Exige una permanencia de 12 meses. Además, remunera al 2% TAE los saldos hasta un máximo de 20.000 euros y devuelve el 3% de los recibos de luz y gas sin límite.

· El trio se completa con la Cuenta Clara con nómina 1200 de Abanca. Sin gastos de mantenimiento. El rendimiento estimado contempla un regalo de 500 euros brutos domiciliando una nómina de al menos 1.200 euros. Exige 24 meses de permanencia. Durante el primer año remunera el saldo con un 2% TAE hasta 15.000 euros.

Puede cambiar de cuenta

Si ha llegado un punto en el que no alcanza a cumplir los requisitos que le impone su banco para sortear las comisiones en su cuenta corriente, o simplemente no desea seguir en esa entidad bancaria por cualquier motivo, no se conforme y opte por cambiarse de banco a otra cuenta con mejores condiciones. Eso sí, primero elija el producto en el que esté interesado y si puede aprovechar alguna oferta mejor que mejor, pero nunca al revés.

· A la hora de abrir la cuenta en la nueva entidad puede rellenar y entregar un formulario de “solicitud de traslado de cuenta de pago”, que todas las entidades financieras deben tenesr a disposición de sus clientes. Tras la entrega del formulario, el nuevo banco se ocupará de realizar todos los trámites para cambiar todas sus órdenes de pago, así como para que reciba sus ingresos en la nueva cuenta.

· Su antiguo banco deberá cancelar todas las ordenes permanentes que tuviera y transferir los saldos que queden a su nueva cuenta. Le podrán pedir que devuelva los instrumentos de pago asociados a su cuenta (tarjetas de pago, talonarios de cheques…). En caso de tener obligaciones pendientes de pago, por ejemplo, el pago del recibo mensual de la tarjeta de crédito, el banco le informará de ello y dejará abierta la cuenta hasta que estos sean saldados.

Más cuentas en nuestra web

Tenga en cuenta que en la tabla recogemos tan solo las mejores ofertas. Pero hay muchas más que recogemos en nuestra web tanto para este perfil como para otro con un saldo más elevado: 12.000 euros de saldo medio, nómina y recibos domiciliados de suministros e impuestos por 4.000 y 1.500 euros mensuales respectivamente, tarjeta de crédito y débito, transferencias (12 al año, por 500 euros cada una).