Italia se “normaliza” y Francia “se italianiza”: ¿estaremos asistiendo a un cambio de régimen en Europa? Durante años, en el imaginario inversor europeo, el guion parecía escrito: Francia, junto a Alemania, era el “núcleo” de la zona euro e Italia o España, la “periferia”. El precio de la deuda lo reflejaba casi sin discusión: Italia pagaba claramente más por financiarse. Pero ese mapa mental está cambiando. Y el mercado de bonos - que suele tener poco sentido del humor - lo ha escenificado con una imagen potente: la rentabilidad del bono francés a 10 años ha llegado a superar recientemente el interés del bono italiano.

¿Qué hay detrás de estas noticias? En Italia, el mercado ha ido reconociendo una cierta “normalización”: más estabilidad política de la que muchos esperaban y señales de mayor disciplina presupuestaria. Eso no borra su elevada deuda, pero sí reduce el miedo a giros bruscos. De hecho, distintos análisis han destacado que la deuda italiana ha ganado atractivo relativo frente a otros “grandes” europeos, precisamente por esa mejora de percepción.

En Francia, en cambio, el inversor está aplicando una prima de riesgo que antes reservaba a otros países del sur de Europa: ruido político + dudas fiscales = prima de riesgo. Con déficits elevados, reformas difíciles y más incertidumbre, Francia empieza a cotizar “como si” estuviera más cerca de la periferia que del núcleo, alejándose cada vez más de su antiguo socio y referencia en la zona euro, el bono alemán.

INTERÉS DE LAS OBLIGACIONES A LARGO PLAZO EN EUROS

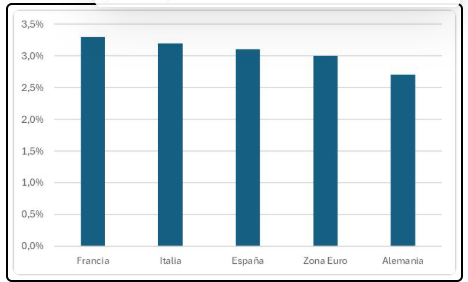

Con un menor riesgo, la deuda pública francesa a largo plazo ofrece actualmente un mayor interés que la deuda española o italiana. Vea nuestro editorial al respecto.

Para el inversor particular, este nuevo escenario tiene una lectura clara: la renta fija vuelve a rentar. Un bono francés a 10 años rondando el 3,3% ofrece una rentabilidad que hace poco parecía impensable en un emisor tradicionalmente considerado “seguro”. Y, al mismo tiempo, Italia se mueve en niveles muy próximos (en torno al 3,2% en fechas recientes), lo que subraya hasta qué punto han cambiado las jerarquías.

¿Hay que lanzarse a comprar obligaciones del Estado francés tras la subida de rentabilidad? En nuestro artículo ¿Qué ETF elegir para invertir en renta fija pública en euros? analizamos la deuda soberana a largo plazo de los principales países de la zona euro, entendiendo el plazo al que se invierte (a 10 años el precio puede variar mucho si cambian los tipos), seleccionando a los países emisores, y diversificando el riesgo entre varios países.

Y todo ello sin olvidar un elemento esencial: el respaldo institucional del BCE a toda la zona euro. El Banco Central Europeo cuenta con herramientas de peso a su disposición - como el Transmission Protection Instrument (TPI) - para actuar frente a dinámicas “desordenadas” que pongan en riesgo la política monetaria europea. No es un seguro de rentabilidad, pero sí un cortafuegos relevante contra escenarios extremos que pudieran afectar seriamente a la deuda pública europea.

HERRAMIENTA | Descubra nuestro comparador de obligaciones del Estado español