Estrategias para ahorrar de cara al futuro: ¡miles y miles de euros en juego!

Descubra cómo con tan solo un par de fondos usted puede construirse una cartera de lo más rentable a largo plazo, y apenas sin esforzarse.

Dos caminos muy distintos

Ernesto y Javier son dos compañeros de trabajo. Ambos llegaron a la empresa, en la que llevan trabajando toda su vida, con tan solo unas pocas semanas de diferencia, por lo que tienen el mismo nivel salarial. Los dos son previsores y les gusta ahorrar pensando en tener “un colchón” de cara al futuro. Por desgracia, con la pandemia su empresa ha realizado un ERTE. Las ayudas están tardando en llegar y ambos van a tener que verse obligados a tirar de esos ahorros. Sin embargo, la situación de los dos amigos respecto a este tema es totalmente diferente. Mientras que Ernesto ha optado por la “seguridad” clásica de los depósitos como único destino para su dinero, Javier decidió planificar sus ahorros pensando en la rentabilidad a largo plazo aunque a sabiendas de que tendría que soportar algo más de riesgo. Ahora, la situación de uno y otro ante el futuro que se les avecina es totalmente diferente. ¿Por qué? Merece la pena reflexionar sobre ello.

Si usted es de aquellos que ante todo busca para sus ahorros la seguridad y prefiere el “no ganar mucho, pero mejor no perder” sería un ahorrador parecido a nuestro amigo Ernesto. En cambio, si se plantea el ahorro con una visión de largo plazo y su objetivo es obtener el mayor capital posible aunque para ello tenga que asumir algo más de riesgo, usted se parecerá más a nuestro amigo Javier.

• Ante una situación de crisis sanitaria y económica como la descrita de incierto futuro para nuestros dos amigos, es un buen ejemplo de la importancia de acertar con una adecuada estrategia a la hora de planificar las inversiones con vistas al largo plazo. La mejor forma de ilustrar el “resultado” de las distintas estrategias seguidas en uno y otro caso es recurriendo a rentabilidades pasadas. Evidentemente, las rentabilidades obtenidas en el pasado no significa que se vayan a repetir en el futuro, pero sí nos sirven para ver qué hubiese ocurrido. Para ello, hemos supuesto que que los dos amigos han podido ahorrar cada año 6.000 euros desde 2003, fecha en la que tenemos datos de serie histórica para hacer los cálculos.

• Así, partimos del hecho de que Ernesto ha optado por invertir en letras del Tesoro. Para simplificar este caso, hemos supuesto que todos los años, a vencimiento, reinvertía también los intereses generados hasta entonces, descontados los impuestos, más los 6.000 euros del año (una simplificación que no es real ya que las letras tienen un nominal mínimo de 1.000 euros). Suponemos también que no había gastos y que en los últimos cuatro años ha obtenido una rentabilidad positiva del +0,01% (aunque el rendimiento de las letras haya sido negativo en ese periodo).

• Por su parte, Javier ha optado por seguir nuestra cartera global flexiblea través del fondo que la remeda, el Metavalor Global, y así no tener que complicarse la vida. En ambos casos, hemos calculado los impuestos suponiendo la fiscalidad actual.

¡La diferencia es abismal!

¿Con qué capital contaría ahora cada uno de ellos? Ambos habrían ahorrado 102.000 euros (6.000 euros cada año durante los últimos 17 años). Sin embargo, mientras que Ernesto habría acumulado un capital que rondaría los 110.000 euros, tras el pago de impuestos, el capital de Javier rondaría los 140.000 euros. ¡Un 28% más pese incluso a haber sufrido el reciente desplome bursátil ocasionado por la crisis sanitaria!. De hecho, si p.ej. hubiésemos realizado los cálculos a finales de febrero, en lugar de a finales de abril, y descontando también los impuestos, el resultado final para Javier sería de casi 158.000 euros, esto es ¡ casi un 43% más que Ernesto!

+30%.

Una visión estratégica es crucial

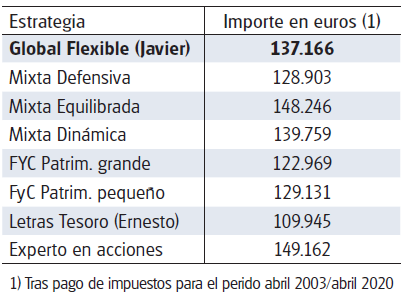

Escoger cómo vamos a afrontar el futuro con nuestros ahorros a largo plazo es esencial. En la siguiente tabla le mostramos el resultado que hubiese obtenido un inversor con las diferentes estrategias de inversión que nosotros proponemos, siguiendo el mismo esquema de ahorro que el descrito (elegir una estrategia e invertir 6.000 euros cada año en cada una de ellas) , y el de otro que solo hubiese optado por reinvertir en letras del Tesoro (como nuestro amigo Ernesto). Añadimos asimismo el resultado de las estrategias de invertir con una cartera de inmuebles para un patrimonio grande o pequeño (tal y como le proponemos en nuestra revista OCU fincas y casas), y el de la cartera Experto en acciones.

Previsiones a largo plazo para nuestras estrategias

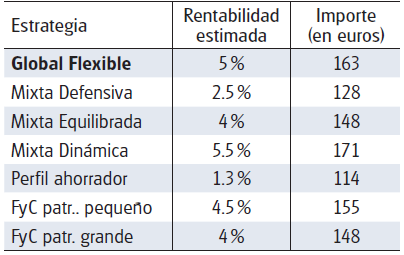

Y de cara al futuro, ¿qué podemos esperar para cada estrategia? Aunque no tenemos una bola de cristal, nuestros analistas estiman diferentes rentabilidades para cada una de las estrategias que construyen. En la tabla adjunta le mostramos los resultados esperados para 100 euros invertidos en cada estrategia al cabo de 10 años, antes de impuestos.

Conclusión

Nuestros amigos no tienen las mismas inquietudes financieras cuando empezaron a trabajar (hacerse un capital, ahorrar para comprarse algún día una segunda residencia...) que en estos momentos (jubilación a la vista, incertidumbre laboral...). Las necesidades cambian y también nuestra forma de ahorrar y de invertir. No hay opciones mejores. Cada estrategia tiene sus ventajas e inconvenientes. Todo dependerá de cómo sea usted como inversor, y de saber en cada momento qué estrategia le conviene seguir. Por ello le proponemos diferentes estrategias. Desde las que optan por maximizar la rentabilidad y que también llevan aparejada una mayor dosis de riesgo, pasando por las que dan prioridad sobre todo a la estabilidad. El abanico es amplio y los resultados que se pueden obtener de ellas también. Sólo deberá elegir la estrategia que mejor se adapte a sus necesidades.