Elegir la base de cotización a la Seguridad Social

Los trabajadores por cuenta propia o autónomos pueden elegir su base de cotización a la Seguridad Social siempre y cuando se respeten unos límites. Es decir, ellos mismos deciden cuánto aportar a las arcas públicas y qué cantidad ahorrar a través de otros sistemas complementarios. De dicha decisión dependerán las prestaciones públicas de las que disfruten llegada la hora de su jubilación, cuando se produzca alguna incapacidad y el dinero del que podrán disponer.

• No cometa un error bastante generalizado: contribuir lo más cerca posible de la parte mínima de la horquilla de cotizaciones. La opción podría ser acertada para los autónomos más jóvenes, siempre que esté apoyada por otros sistemas de ahorro y completen sus coberturas con un seguro privado que les permita mantener su nivel de vida en caso de incapacidad laboral. En cambio, es un error para aquellos con más edad, y sobre todo si en el momento en el que se jubilen acumulan muchos años cotizados. Para ellos, contribuir cerca de los máximos puede ser lo más rentable de cara a su jubilación siempre claro está que su actividad se lo permita.

• Si tiene cualquier duda en materia socio laboral puede consultar nuestra Guía socio laboral

Un gasto fijo todos los meses

Antes de empezar a hacer cálculos debe tener en cuenta que cada mes usted debe abonar a la Seguridad Social el 30,3% de la base de cotización que elija (30,6% en 2021). Un gasto fijo que tendrá que afrontar todos los meses, independientemente de sus ingresos.

• Las bases de cotización para los autónomos se han prorrogado provisionalmente para 2020 con las mismas que para 2019. Esta situación se mantiene en la fecha de publicación de este análisis y podría cambiar en cualquier momento.

Elegir base de cotización: opciones

• Si usted tiene 47 años o menos

Si 1 de enero de 2021 tiene menos de 47 años, usted podrá elegir libremente su base de cotización dentro de los límites que representan las bases mínima y máxima. En estos primeros meses de 2020, estos límites se sitúan entre los 944,40 y los 4.070,10 euros/mes.

Si, por el contrario, el día de Año Nuevo usted tiene justo esa edad (47 años) existen dos escenarios posibles:

– Aquellos que en diciembre de 2020 tengan una base de cotización igual o superior a los 2.052,00 euros/mes, también podrán elegir sin restricciones su base de cotización dentro del máximo y el mínimo establecidos.

– Ahora bien, si su base de cotización fuera inferior a dicha cantidad estas próximas navidades, usted no podrá optar por una base superior a 2.077,80 euros/mes. En este último caso, los que deseen cotizar por encima de esta cuantía deberán esperar a 2021 para solicitar tal opción antes del 30 de junio, que se empezará a aplicar a partir del 1 de julio.

• A partir de los 48 años

Las opciones para elegir base de cotización se reducen si usted inaugura 2021 con 48 años o más. En este caso, solo podrá elegir de forma general entre los límites de 1.018,50 y 2.077,80 euros mensuales, a los que se deberá añadir el incremento correspondiente para 2021, salvo que ya viniese cotizando por en-cima, en cuyo caso podría mantener la cotización hasta esa base de cotización previa.

Pero, ¿y si ya ha cotizado al menos 5 años a la Seguridad Social antes de cumplir los 50? En este caso el Estado también plantea dos posibles escenarios:

– Si su última base de cotización acreditada fue igual o inferior a los 2.052,00 euros/mes, usted podrá elegir entre 2.077,80 y un mínimo de 944,40 euros/mes.

– Si usted cotizó por encima de 2.052,00 euros/mes podrá optar en el momento de darse de alta como autónomo por una cantidad comprendida entre los 944,40 euros/mes y el importe de su última base acreditada más un 7%, no pudiendo ser superior a la base máxima de cotización, los 4.070,10 euros/mes.

Elegir la base de cotización a la Seguridad Social

Los trabajadores por cuenta propia o autónomos pueden elegir su base de cotización a la Seguridad Social siempre y cuando se respeten unos límites. Es decir, ellos mismos deciden cuánto aportar a las arcas públicas y qué cantidad ahorrar a través de otros sistemas complementarios. De dicha decisión dependerán las prestaciones públicas de las que disfruten llegada la hora de su jubilación, cuando se produzca alguna incapacidad y el dinero del que podrán disponer.

• No cometa un error bastante generalizado: contribuir lo más cerca posible de la parte mínima de la horquilla de cotizaciones. La opción podría ser acertada para los autónomos más jóvenes, siempre que esté apoyada por otros sistemas de ahorro y completen sus coberturas con un seguro privado que les permita mantener su nivel de vida en caso de incapacidad laboral. En cambio, es un error para aquellos con más edad, y sobre todo si en el momento en el que se jubilen acumulan muchos años cotizados. Para ellos, contribuir cerca de los máximos puede ser lo más rentable de cara a su jubilación siempre claro está que su actividad se lo permita.

• Si tiene cualquier duda en materia socio laboral puede consultar nuestra Guía socio laboral

Un gasto fijo todos los meses

Antes de empezar a hacer cálculos debe tener en cuenta que cada mes usted debe abonar a la Seguridad Social el 30,3% de la base de cotización que elija (30,6% en 2021). Un gasto fijo que tendrá que afrontar todos los meses, independientemente de sus ingresos.

• Las bases de cotización para los autónomos se han prorrogado provisionalmente para 2020 con las mismas que para 2019. Esta situación se mantiene en la fecha de publicación de este análisis y podría cambiar en cualquier momento.

Elegir base de cotización: opciones

• Si usted tiene 47 años o menos

Si 1 de enero de 2021 tiene menos de 47 años, usted podrá elegir libremente su base de cotización dentro de los límites que representan las bases mínima y máxima. En estos primeros meses de 2020, estos límites se sitúan entre los 944,40 y los 4.070,10 euros/mes.

Si, por el contrario, el día de Año Nuevo usted tiene justo esa edad (47 años) existen dos escenarios posibles:

– Aquellos que en diciembre de 2020 tengan una base de cotización igual o superior a los 2.052,00 euros/mes, también podrán elegir sin restricciones su base de cotización dentro del máximo y el mínimo establecidos.

– Ahora bien, si su base de cotización fuera inferior a dicha cantidad estas próximas navidades, usted no podrá optar por una base superior a 2.077,80 euros/mes. En este último caso, los que deseen cotizar por encima de esta cuantía deberán esperar a 2021 para solicitar tal opción antes del 30 de junio, que se empezará a aplicar a partir del 1 de julio.

• A partir de los 48 años

Las opciones para elegir base de cotización se reducen si usted inaugura 2021 con 48 años o más. En este caso, solo podrá elegir de forma general entre los límites de 1.018,50 y 2.077,80 euros mensuales, a los que se deberá añadir el incremento correspondiente para 2021, salvo que ya viniese cotizando por en-cima, en cuyo caso podría mantener la cotización hasta esa base de cotización previa.

Pero, ¿y si ya ha cotizado al menos 5 años a la Seguridad Social antes de cumplir los 50? En este caso el Estado también plantea dos posibles escenarios:

– Si su última base de cotización acreditada fue igual o inferior a los 2.052,00 euros/mes, usted podrá elegir entre 2.077,80 y un mínimo de 944,40 euros/mes.

– Si usted cotizó por encima de 2.052,00 euros/mes podrá optar en el momento de darse de alta como autónomo por una cantidad comprendida entre los 944,40 euros/mes y el importe de su última base acreditada más un 7%, no pudiendo ser superior a la base máxima de cotización, los 4.070,10 euros/mes.

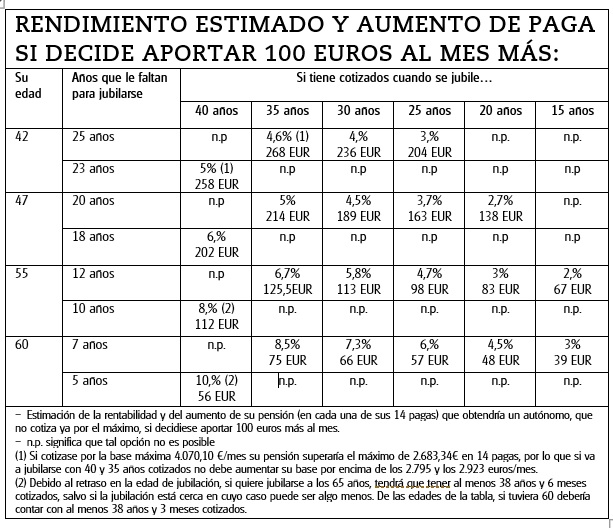

Si su jubilación está lejana…

Según el Instituto Nacional de Estadística, la esperanza de vida de una persona que actualmente tenga 47 años es de 84 años. Si tomamos este dato como referencia, todas las aportaciones que realice un autónomo que cumpla en 2021 esa edad se cobrarían después vía pensión pública, obteniéndose una rentabilidad que rondará el 3,68% anual siempre que se jubile con 25 años cotizados. La rentabilidad aumenta cuantos más años haya cotizado.

• Con los tipos de interés por los suelos, a priori ese 3,68% puede sonar muy interesante. Pero hay que tener en cuenta que son muchos los riesgos a los que se enfrenta un "joven" cotizante de 47 años. Partiendo de la base de que ni usted ni el actual sistema de pensiones son inmortales, lo mejor que puede hacer es optar por cotizar el mínimo y buscar alguna alternativa de inversión como p.ej. nuestra cartera flexible global o cualquiera de las otras estrategias que proponemos y que se ajuste a su perfil como inversor.

Pero si ya le falta poco…

La cosa cambia si la fecha de su jubilación está mucho más cerca. Para un cotizante que cumpla 60 años en 2021, la esperanza de vida sube hasta los 85 años (según datos INE de 2018) y la rentabilidad anual de sus aportaciones asciende hasta el 7,34%, para los que llevan más de 30 años cotizados. Esta cifra sí que merece la pena, sobre todo porque la cercanía de la jubilación reduce el riesgo de un empeoramiento grave del sistema. Además, disfrutaría de otras coberturas extra que ofrece la Seguridad Social como la viudedad, la orfandad o la incapacidad permanente o temporal.

La decisión… antes del fin de cada trimestre

Antes de que finalice cada trimestre, los autónomos deben elegir entre mantener su actual base de cotización o modificarla para que los cambios puedan aplicarse a partir del primer día del siguiente trimestre.

No pierda de vista

Según nuestros cálculos sobre la rentabilidad estimada que obtendría si elevase su base de cotización al máximo, incrementar su aportación a la Seguridad Social es más rentable cuanto menos falte para su jubilación y cuantos más años vaya a tener cotizados en ese momento.

• Sin embargo, la situación de incertidumbre generada desde los poderes públicos sobre la sostenibilidad del sistema de pensiones no nos permite aconsejar abiertamente incrementar la base de cotización, a no ser que usted esté especialmente interesado en aumentar también la cobertura para estas otras prestaciones del sistema. Sea lo que sea lo que depare el futuro, lo único cierto, es que este mes de octubre le toca decidir si sube su base de cotización para el resto del año, algo que, si no está usted cerca de jubilarse, no le recomendamos.

Nuestros cálculos

Todos los cálculos de este artículo se han realizado conforme a la legislación vigente. No se han tenido en cuenta las posibles reducciones que se aplicarían, por el factor de sostenibilidad, que actualmente se encuentra suspendido. En la tabla hemos supuesto además que las pensiones se revalorizan un 1% anual debido a la inflación.