Fiscalidad de las inversiones. Las respuestas

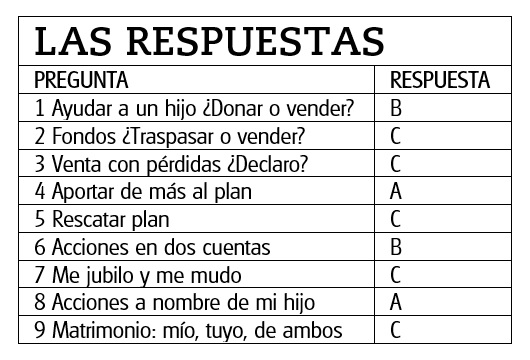

Compruebe si ha aprobado el “examen fiscal” o si hay aspectos que se le escapan

Fiscalidad de las inversiones. Las respuestas

Compruebe si ha aprobado el “examen fiscal” o si hay aspectos que se le escapan

1 Ayudar a un hijo ¿Donar o vender?

Además del impuesto sobre Sucesiones y Donaciones, debe tener en cuenta que las donaciones también tributan en el IRPF. A efectos de dicho impuesto, realizar una donación es como realizar una venta, por lo que en cualquier caso el donante deberá incluir la ganancia obtenida en el IRPF, por la diferencia entre el precio de adquisición del bien y el valor que tiene en el momento de la donación.

• Sin embargo, si se trata de una inversión en la que acumula pérdidas, los efectos son diferentes. La normativa de IRPF no permite declarar pérdidas patrimoniales generadas como consecuencia de una donación. Por tanto, si acumula pérdidas, la mejor opción desde el punto de vista fiscal es vender primero y donar el dinero. De esta manera el donante podrá declarar en el IRPF las pérdidas generadas y podrá compensarlas con otras ganancias obtenidas durante ese año o si no tiene ganancias, podrá hacerlo durante los cuatro ejercicios siguientes.

2 Fondos ¿Traspasar o vender?

Desde el punto de vista fiscal, la mejor estrategia es diferir en todo los posible el pago de impuestos. Por ello, si invierte en fondos de inversión en los que acumula ganancias y quiere cambiar de fondo, en general la mejor opción es traspasar sus participaciones al nuevo fondo, evitando tributar por las ganancias acumuladas.

• Sin embargo, hay casos en los que el traspaso no es la opción más interesante, lo puede ocurrir cuando precisa-mente le interese sacar a la luz fiscal dichas ganancias con las que poder compensar pérdidas pendientes, máxime si estas están pendientes de caducar.

• Antes de vender cualquier inversión, debe tener en cuenta si en años anteriores obtuvo pérdidas que reflejó en sus declaraciones y que quedaron pendientes de compensar. Dichas pérdidas pueden compensarse con ganancias de años posteriores, pero en un plazo máximo de cuatro años. Asimismo, en este juego de compensaciones, deberá tener en cuenta las posibles pérdidas o ganancias que haya generado o pueda generar durante este ejercicio, ya que en primer lugar se compensan las ganancias del año con las pérdidas del año, y si hay saldo sobrante es cuando se tienen en cuenta las pérdidas de años precedentes.

3 Venta con pérdidas ¿Declaro?

Con independencia de que se obtengan otro tipo de rentas, existe obligación de presentar declaración si se obtienen pérdidas patrimoniales por importe superior a 500 euros. En el caso de pérdidas de importes inferiores, no tendría obligación de declarar si no cumple el resto de los criterios para hacerlo, por ejemplo, porque sus rentas del trabajo no superan los 22.000 euros.

• En todo caso, si se obtienen pérdidas o rendimientos del capital mobiliario negativos y no hay obligación de declarar, de manera general le interesará presentar la declaración, ya que, si no declara las pérdidas no podrá utilizar dichas pérdidas para compensarlas con ganancias o rendimientos positivos en el futuro.

• No obstante, lo mejor es comprobar-lo. Cuando llegue el momento de declarar compruebe en Rentaweb si le in-teresa o no presentar la declaración, aunque no esté obligado

4 Aportar al plan… de más

En 2021 el límite total de aportaciones individuales que un mismo contribuyente podía realizar a sistemas de previsión social de cualquier tipo (asociados, individuales, empleo) y a planes de pre-visión asegurado era de 2.000 euros, siempre que, como ya ocurría, el total de aportaciones (incluyendo las del empleador) no sobrepasara el 30% de los rendimientos netos del trabajo y actividades profesionales. Si la suma de aportaciones a planes de pensiones supera el límite porcentual, no podrá descontarse todo lo aportado en la declaración, pero el exceso sobre el 30% lo podrá restar durante los cinco ejercicios siguientes.

• Sin embargo, si las aportaciones ex-ceden el límite de 2.000 euros, además de no poder restarlo de su base imponible, le pueden imponer una sanción igual al 50% del excedente, salvo que se retire antes del 30 de junio de este año. En su caso el total de ha excedido el límite en 1.600 euros. Por tanto, deberá acudir cuanto antes a la gestora del Fondo a solicitar la retirada del exceso. En la gestora seguramente le pedirán que adjunte los certificados acreditativos de las aportaciones anuales efectuadas a planes de pensiones, al objeto de comprobar que efectivamente hay un exceso de aportaciones.

5 Rescatar el plan

Las prestaciones de los planes de pensiones tributan como rentas del trabajo y por tanto se suman a la base imponible general del contribuyente.

• Como regla general, siempre que se pueda no hay que acumular en el mismo año ingresos que se sumen a la base general, ya que se tributará a un tipo más alto. Por tanto, siempre será mejor esperar al menos hasta el ejercicio siguiente al de su jubilación, o en caso planteado, diferirlo aún más. Y es que la base imponible se utiliza como límite para algunas cuestiones, por ejemplo, para poder acceder a becas u otras ayudas del Estado, Comunidades Autónomas o ayuntamientos.

• En este caso, si rescata ahora el plan de pensiones, aumentará su base imponible, hará que usted supere el umbral de renta para la obtención de la beca de sus hijos, por lo que además de pagar más impuestos, no podrá optar a la be-ca. La mejor opción sería esperar a que sus hijos terminen los estudios para rescatar el plan.

6 Acciones en dos cuentas

Con independencia del lugar donde se tengan depositadas las acciones, fiscalmente se considera que cuando se trata de títulos homogéneos, es decir, emitidos por la misma entidad y con los mismos derechos, las acciones que primero se venden son las que se adquirieron en primer lugar.

• Por lo tanto, desde el punto de vista fiscal se considera que vende 500 acciones de las primeras que compró, es decir las que tiene depositadas en su entidad bancaria y con las que acumula ganancias.

• Recuerde que, en el caso de cotitularidad, esta norma no se aplica, de manera que no se consideran valores homogéneos los adquiridos por una persona como único titular y los adquiridos en cotitularidad con otras personas.

7 Me jubilo y me mudo

Con respecto al IRPF no tributan las ganancias obtenidas por la venta de la vivienda habitual de mayores de 65 años, pero además tiene dos años desde que se traslade a la casa de la playa para vender la que fue su vivienda habitual.

• Si transcurren más de dos años, se perderá el derecho a aplicar la exención y tendrá que tributar por la totalidad de las ganancias obtenidas, salvo que se invierta el dinero de la venta en un seguro de rentas vitalicias.

• Hay que recordar que, para Hacienda, en caso de que exista una pluralidad de viviendas, se definirá como vivienda habitual aquella en la que el contribuyente resida durante un periodo mayor a 183 días al año. Por otro lado, si se adquirió la que era su vivienda habitual antes de 2013 mediante un préstamo y todavía lo está pagando, se perderá el derecho a la deducción por adquisición de vivienda habitual si se cambia de residencia.

• Por último, no hay que olvidar que el cambio de residencia también tiene implicaciones en otros impuestos, principalmente en el Impuesto sobre Sucesiones. La tributación por dicho impuesto se produce en la Comunidad Autónoma donde el fallecido tenga su residencia habitual y dicha tributación puede ser muy diferente en función de la Comunidad Autónoma de residencia. Por tanto, sobre todo si tiene un patrimonio elevado, debe valorar las consecuencias que puede tener el cambio de residencia para sus herederos.

8 Acciones a nombre del hijo

Si usted tiene hijos menores de 25 años que conviven con usted y que no obtienen rentas que superen los 8.000 euros anuales, puede aplicar mínimos familiares por descendientes en su declaración de IRPF, ya que el dividendo no supera esa cantidad.

• Por otro lado, para que poner las in-versiones a nombre de los hijos suponga un ahorro, será necesario que éstos presenten la declaración. Al no tener otros ingresos su hijo no paga impuestos y le devolverán la totalidad de las retenciones practicadas por el dividendo cobrado.

• Sin embargo, la ley establece que no se tendrá derecho a la aplicación de los mínimos por descendientes si sus hijos presentan declaración de IRPF y declaran unos ingresos por todos los conceptos superiores a 1.800 euros. Por tanto, si pone inversiones a nombre de sus hijos, debe tener muy en cuenta este límite, evitando que las rentas obtenidas por los mismos superen los 1.800 euros cada año.

9 Matrimonio: tuyo, mío, de ambos

En caso de matrimonios es importante tener en cuenta el régimen matrimonial a la hora de saber a quién le corresponden los rendimientos o las ganancias de patrimonio obtenidas por las inversiones, de manera que:

• En separación de bienes, las ganancias y rendimientos generados corresponden a quien figure como su titular.

• En régimen de gananciales se considera que todos los bienes adquiridos durante el matrimonio son gananciales, con independencia de quién figure como titular. De esta manera cada cónyuge debe declarar la mitad de los rendimientos y ganancias obtenidos, con independencia de quien figure como titular.

• Recuerde que, aunque esté casado en régimen de gananciales, en el matrimonio pueden existir bienes privativos (los bienes adquiridos por herencia y los comprados antes del matrimonio). En este caso solo deberá declarar los rendimientos o ganancias obtenidos el cónyuge titular de dichos bienes.