Ojo con las comisiones

Si hay algo en lo que debe fijarse a la hora de elegir un plan de pensiones es, sin duda, en las comisiones que cobra. En efecto, hay que tener en cuenta que se trata de un producto en el que su dinero permanecerá invertido durante un largo periodo de tiempo dada su escasa liquidez, pudiendo solo recuperarse bajo ciertas contingencias comunes (jubilación, dependencia severa, incapacidad y fallecimiento) y algunas otras de carácter extraordinario (paro, enfermedad grave, participaciones con 10 años de antigüedad…). Por lo tanto, cada euro de más que pague en comisiones, pasados unos años supondrá una reducción en la rentabilidad a obtener.

En general, son caros

En los últimos 10 años el rendimiento medio anual de los planes de pensiones en España ha sido del 3,1%, superando el 1,8% de media de la inflación en nuestro país. Un mejor desempeño que en buena medida se debe a aquellos planes que dedicaron un mayor peso a las acciones.

Pero, mientras que en el ámbito de los fondos hay meritorias excepciones en cada categoría -de forma que es posible p.ej. encontrar un fondo de acciones españolas bien gestionado-, en el de los planes de pensiones es más complicado. Los mejores quedan muy rezagados respecto a los mejores fondos de sus mismas categorías. Y además cobran mayores comisiones: los planes en España cobran de media una comisión de gestión del 1,3% anual frente al 1,1% de los fondos. Y eso que las comisiones máximas (comisión de gestión más la de depósito) que pueden cobrar los planes se redujeron a golpe de normativa hace 10 años.

Comisiones máximas por ley

El Real Decreto 62/2018 de 9 de febrero marcó las comisiones máximas a cobrar por los planes de pensiones. La comisión de gestión la determina la política de inversión del plan. Si es de renta fija, la comisión máxima es del 0,85% anual, si es de renta mixta del 1,30% anual, y si es de renta variable del 1,50% anual. Por su parte, la comisión de depósito máxima no debe superar el 0,2% anual.

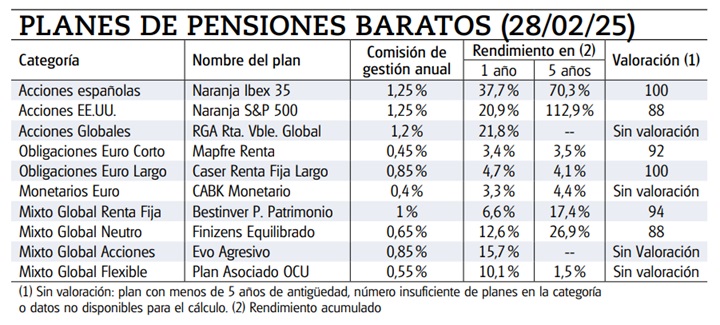

La alegría va por barrios

Hemos hecho el ejercicio de buscar los planes de pensiones más baratos de cada categoría, que cuenten además con una gestión excelente y/o buena según nuestro sistema de evaluación.

Si quiere saber cuáles son, haga clic en el botón siguiente

Ojo con las comisiones

Si hay algo en lo que debe fijarse a la hora de elegir un plan de pensiones es, sin duda, en las comisiones que cobra. En efecto, hay que tener en cuenta que se trata de un producto en el que su dinero permanecerá invertido durante un largo periodo de tiempo dada su escasa liquidez, pudiendo solo recuperarse bajo ciertas contingencias comunes (jubilación, dependencia severa, incapacidad y fallecimiento) y algunas otras de carácter extraordinario (paro, enfermedad grave, participaciones con 10 años de antigüedad…). Por lo tanto, cada euro de más que pague en comisiones, pasados unos años supondrá una reducción en la rentabilidad a obtener.

En general, son caros

En los últimos 10 años el rendimiento medio anual de los planes de pensiones en España ha sido del 3,1%, superando el 1,8% de media de la inflación en nuestro país. Un mejor desempeño que en buena medida se debe a aquellos planes que dedicaron un mayor peso a las acciones.

Pero, mientras que en el ámbito de los fondos hay meritorias excepciones en cada categoría -de forma que es posible p.ej. encontrar un fondo de acciones españolas bien gestionado-, en el de los planes de pensiones es más complicado. Los mejores quedan muy rezagados respecto a los mejores fondos de sus mismas categorías. Y además cobran mayores comisiones: los planes en España cobran de media una comisión de gestión del 1,3% anual frente al 1,1% de los fondos. Y eso que las comisiones máximas (comisión de gestión más la de depósito) que pueden cobrar los planes se redujeron a golpe de normativa hace 10 años.

Comisiones máximas por ley

El Real Decreto 62/2018 de 9 de febrero marcó las comisiones máximas a cobrar por los planes de pensiones. La comisión de gestión la determina la política de inversión del plan. Si es de renta fija, la comisión máxima es del 0,85% anual, si es de renta mixta del 1,30% anual, y si es de renta variable del 1,50% anual. Por su parte, la comisión de depósito máxima no debe superar el 0,2% anual.

La alegría va por barrios

Hemos hecho el ejercicio de buscar los planes de pensiones más baratos de cada categoría, que cuenten además con una gestión excelente y/o buena según nuestro sistema de evaluación (vea tabla). Desde luego, los planes de acciones son los más caros, y en general se acercan a la comisión máxima del 1,5% marcada por ley. Sin embargo, hay excepciones como p.ej. el Plan naranja Ibex 35 de acciones españolas que cobra un 1,25% anual y obtiene un 37,7% a un año y más de un 70% en los últimos 5 años, frente al 40% y 84,4% respectivamente de las acciones españolas.

En cuanto a los planes de renta fija, podemos decir que son las categorías más económicas a priori. Sin embargo, con la deuda pública española rondado el 2,2% a un año nos parece desorbitado que un monetario en euros pueda cobrar un 0,95% anual (0,85% de comisión de gestión anual más un 0,2% de la comisión de depósito máxima), comiéndose casi la mitad del rendimiento. Aquí destacamos al CABK Monetario de CaixaBank que, sin ser barato, al menos cobra comisiones más razonables.

En conclusión

Tanto si ya invierte en planes como si planea hacerlo de nuevas, es esencial tener una estrategia que se adapte a su perfil. P.ej. si le quedan más de 15 años para recuperar su dinero podrá dedicar más peso a las acciones y, conforme vaya acercándose al rescate, debería ir dando más peso a la renta fija. La elección de uno y otro debe basarse en unas comisiones ajustadas y una buena gestión. Un buen ejemplo es el Plan de Pensiones Asociado OCU que remeda nuestra cartera Global Flexible con unas comisiones de las más ajustadas del mercado: cobra un 0,55% de comisión de gestión (un 57% menos que la comisión máxima marcada para la categoría) más un 0,08% de depositario (un 60% menos que la máxima por ley). Un plan que acumula ganancias por encima del 10% en los últimos 12 meses.

CONSULTE NUESTRO COMPARADOR DE PLANES DE PENSIONES