Le facilitamos los cálculos

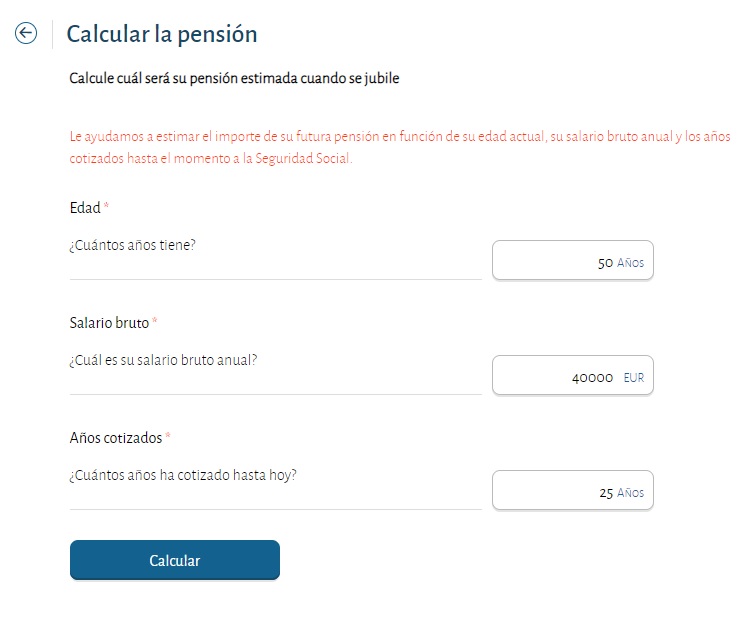

El primer paso para ponerse a ahorrar es ser consciente del dinero que necesitará llegado el día en que deba echar mano del mismo, y hablando de su jubilación nada más evidente que saber qué pensión le quedará, y en cuánto necesitará por tanto completarla. Con nuestra calculadora le ayudamos a estimar todos esos datos sólo con que proporcione su edad, su salario bruto anual (¡ojo! no separe la cifra con ningún punto o coma) y los años cotizados hasta el momento a la Seguridad Social.

• La calculadora está diseñada con la legislación en vigor para un trabajador por cuenta ajena adscrito al Régimen General de la Seguridad Social, al que se le supone una cierta regularidad en su salario. Es decir, seguirá trabajando hasta el momento de su jubilación, su salario crece en función de la inflación y experimenta además algún deslizamiento por aumento de categoría (un 5% adicional de aumento salarial cada 10 años). En caso de ser autónomo, también puede utilizar la calculadora incluyendo en la casilla “salario anual” su base de cotización anual (la mensual multiplicada por 12).

Un ejemplo

Supongamos que usted tiene 50 años, sus ingresos brutos anuales ascienden a 40.000 euros y lleva 25 años cotizados a la Seguridad Social. Introduzca estos datos en la calculadora y pinche en el botón Calcular.

Estos son los primeros datos que le aparecerán en pantalla:

• Jubilación prevista en 2035 según la ley actual

• Dentro de 15 años: serán los años que le quedan de vida laboral y el tiempo que dispone para ahorrar si desea complementar su futura pensión.

• Su salario anual puede rondar entonces los 49.900 euros.

• Le correspondería en su jubilación una pensión anual aproximada de 42.900 euros.

Complementar la pensión pública

Para mantener su mismo nivel de ingresos, necesitará complementar esta pensión anualmente con unos 3.831,35 euros.

• Para conseguir un capital que le permita cobrar la cantidad anterior durante 20 años, debería esforzarse en ahorrar cada año 3.200 euros.

• Este esfuerzo anual será bastante menor si contrata las ventajas negociadas para los socios de OCU (vea recuadro). Concretamente la ventaja podría rondar anualmente los 1.000 euros

Estas ventajas negociadas consisten en el Plan de Pensiones Asociado (PPA) OCU al cual puede aportar hasta 8.000 euros al año (o el 30% de sus rendimientos netos del trabajo); si quiere ahorrar más puede complementar dicho ahorro aportando al fondo Metavalor Global.

• El capital necesario a su jubilación con el cual poder cobrar dicha renta durante 20 años es de 51.300 euros.

• Si no dispone ya de tal dinero, le bastaría con ahorrar cada año hasta su jubilación 2.200 euros. Si la misma es inferior a los límites reseñados anteriormente debería aportarla al Plan de Pensiones Asociado de OCU, y en caso de ser mayor la cantidad sobrante al Metavalor Global.

• En todo caso, el esfuerzo real a realizar por usted no sería dicha cantidad, ya que su aportación al plan de pensiones del año precedente le habrá generado un ahorro fiscal que puede reinvertir por montante de 838 euros

• Y si piensa no sólo en complementar su pensión, sino también en exprimir al máximo los límites fiscales del ahorro por las aportaciones a planes, el capital que puede obtener en la jubilación si aporta alPlan de Pensiones Asociado de OCU la cantidad máxima que permite la normativa fiscal es de 181.200 euros

• La cantidad que debería aportar cada año al Plan de Pensiones Asociado OCU sería de 8.000 euros.

• Y esa aportación generaría un ahorro fiscal anual de 2.960 euros.