Rendimientos muy escasos

Hace ya tiempo que la política del Banco Central Europeo congeló los tipos de interés y puso muy complicado a los ahorradores encontrar un depósito o cuenta remunerada que mereciese la pena. De hecho, la media del rendimiento ofrecido en este tipo de productos de bajo riesgo apenas alcanza el 0,1% anual, y no son pocas las entidades de ámbito nacional que en sus oficinas ya no ofrecen estos productos, sino que tratan de reconducir a sus clientes más conservadores hacia otros con algo más de riesgo y, por tanto, no siempre convenientes para ellos.

¿Dónde está la competencia?

En estos últimos años la tradicional competencia entre oficinas a pie de calle se ha reducido considerablemente. El número de oficinas ha menguado al quedar muchas entidades absorbidas por otras. La competencia se ha trasladado a internet, donde las entidades lanzan sus productos más competitivos. ¿Quiere ello decir que la banca tradicional ha desaparecido y debemos lanzarnos necesariamente al ciberespacio para encontrar productos competitivos? ¿Qué ha sido de esa banca regional que a veces ofrecía productos de lo más interesante? Es lo que hemos querido comprobar enviando a nuestros colaboradores a patearse las calles en distintas ciudades españolas a la búsqueda de los productos de ahorro más interesantes.

Si desea seguir leyendo nuestro análisis y descubrir qué es lo que nos han ofrecido en las distintas ciudades visitadas, haga clic en el botón siguiente.

Rendimientos muy escasos

Hace ya tiempo que la política del Banco Central Europeo congeló los tipos de interés y puso muy complicado a los ahorradores encontrar un depósito o cuenta remunerada que mereciese la pena. De hecho, la media del rendimiento ofrecido en este tipo de productos de bajo riesgo apenas alcanza el 0,1% anual, y no son pocas las entidades de ámbito nacional que en sus oficinas ya no ofrecen estos productos, sino que tratan de reconducir a sus clientes más conservadores hacia otros con algo más de riesgo y, por tanto, no siempre convenientes para ellos.

¿Dónde está la competencia?

En estos últimos años la tradicional competencia entre oficinas a pie de calle se ha reducido considerablemente. El número de oficinas ha menguado al quedar muchas entidades absorbidas por otras. La competencia se ha trasladado a internet, donde las entidades lanzan sus productos más competitivos. ¿Quiere ello decir que la banca tradicional ha desaparecido y debemos lanzarnos necesariamente al ciberespacio para encontrar productos competitivos? ¿Qué ha sido de esa banca regional que a veces ofrecía productos de lo más interesante? Es lo que hemos querido comprobar enviando a nuestros colaboradores a patearse las calles en distintas ciudades españolas a la búsqueda de los productos de ahorro más interesantes.

Nuestro estudio

Tras visitar 13 ciudades españolas y preguntar en casi 30 entidades bancarias por productos de inversión de bajo riesgo (depósitos, cuentas de ahorro…), no hemos encontrado grandes diferencias en función de la ciudad o región en que se han realizado los sondeos, más allá de algún depósito, aunque con rentabilidades ínfimas.

• Hemos sacado en claro que las mejores rentabilidades las ofrecen las entidades que, con el avance de la banca electrónica, han saltado al ciberespacio y ofrecen sus productos a través de internet, para que usted pueda contratar-los sin necesidad de moverse del sofá independientemente del lugar en el que resida.

• Es más, es habitual que las entidades en sus oficinas físicas tengan productos para el cliente más veterano al que, por tenerle ya bastante amarrado, ni siquiera se esfuerzan en ofrecerle condiciones ventajosas. Entidades que, sin embargo, en sus oficina electrónicas -ya sea con su mismo nombre o con otra marca- sí ofrecen productos más competitivos. Es el caso p.ej. de Ibercaja y su cuenta Vamos de contratación exclusivamente digital y que le bonifica con 150 euros por domiciliar su nómina (de más de 1.500 euros), algo que no encontrará en las oficinas físicas.

• También nos ha llamado la atención que en su región de origen muchas entidades ya no solo no ofrecen condiciones especiales, sino que incluso algunas las empeoran o excluyen de sus promociones. Por ejemplo, la gallega Abanca ofrece 150 euros por domiciliar la nómina en su Cuenta Clara, pero si usted reside en Madrid o en Asturias, el abono en esta promoción asciende a 300 euros.

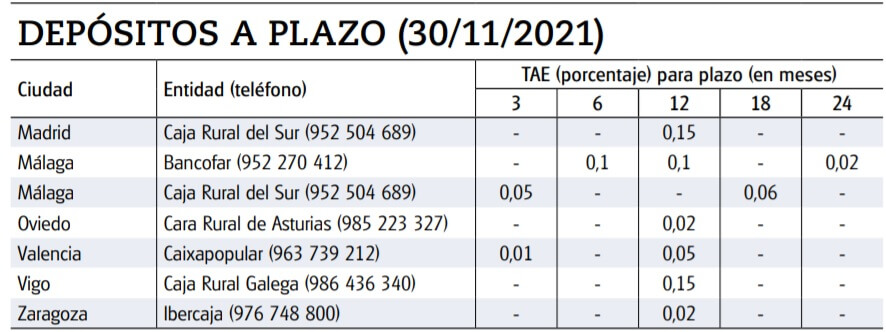

Los mejores depósitos

Antes de nada recuerde que con un depósito a plazo fijo inmovilizará su dinero hasta su vencimiento, y si bien a veces permiten la cancelación anticipada puede ser a costa de una penalización que, eso sí, será como máximo hasta el límite de los intereses generados hasta ese momento.

• En la actualidad, las mejores opciones en productos de ahorro se encuentran por internet. Y es que entre las opciones que nos han dado en las ciudades que hemos visitado, los mejores depósitos, como el de Caja Rural del Sur en Madrid o Caja Rural Galega en Vigo, ofrecen una rentabilidad del 0,15% anual.

Cuentas de ahorro

El hecho de que los depósitos presenten esta traba a la hora de recuperar el dinero en cualquier momento junto a los escuetísimos rendimientos ofrecidos que en nada compensan la misma, fueron los motivos por los que nuestros colaboradores se mostraron abiertos en sus visitas a aceptar depositar su dinero “a la vista” es decir en una cuenta corriente siempre que su rendimiento fuese algo mejor. Cuentas que ya no nos atrevemos a denominar como cuentas del alta remuneración vistos los resultados obtenidos. Tan sólo en una entidad, Targobank, nos ofrecieron su Cuenta Próxima, una cuenta combinada, de ahorro y de pago, que ofrece un 0,05% anual para aquellos que cumplan uno de estos tres requisitos: tener un saldo superior a los 10.000 euros; tener contratada una hipoteca, un préstamo o un seguro con prima superior a 250 euros; o tener domiciliada una nómina mayor de 600 euros. Una rentabilidad muy baja en comparación con otras cuentas de ahorro de ámbito nacional que, como la de Bankinter, renta un 5% anual el primer año y un 2% el segundo. Eso sí, solo retribuye los primeros 5.000 euros y exige una cierta vinculación en función de si domicilia o no su nómina.

Cuentas nómina

En cuanto a cuentas nómina, poco hay donde rascar más allá de la ya mencionada Cuenta Clara de Abanca. De hecho, aparte de esta, solo en Cajamar nos han ofrecido 100 euros por domiciliar una nómina de al menos 950 euros y de 200 para nominas a partir de 1.200 euros. Eso sí, muchas entidades tienen este requisito (domiciliar su nómina) para sortear las comisiones de mantenimiento de las cuentas bancarias como, por ejemplo, Laboral Kutxa o Caja Rural de Teruel en Zaragoza si esta supera los 600 euros en el caso de la primera, y sin límite en la segunda, Caja de Ingenieros en Barcelona si esta alcanza los 700 euros o Banca Pueyo en Madrid para nóminas de más de 600 euros.

Al tanto de nuevas ofertas

Actualmente las mejores promociones se pueden encontrar en bancos que operan a nivel global, productos que incluso se pueden contratar online. Si quiere estar al día de los mejores de-pósitos, cuentas de ahorro y seguros garantizados, visite nuestro comparador de depósitos y seguros. En función del plazo y cuantía que quiera invertir, aparecerán en su pantalla los rendimientos ofrecidos por los mejores, y que, como bien comprobará, superan cualquier oferta de las que nos han informado tras realizar este sondeo regional.

Mejor olvídese

Hoy por hoy encontrar un depósito o producto de riesgo muy bajo que ofrezca un rendimiento jugoso es misión imposible, ni en la banca regional ni en la nacional. Simplemente no se dan las condiciones para ello. Deberá conformarse con encontrar los “menos malos”, y probablemente lo hará en internet, tal y como los detecta nuestro comparador.

• Si usted no se contenta con lo menos malo, es decir la cuenta de Bankinter, la de Myinvestor o la Livret A, tiene otras opciones. En efecto, siempre y cuando no le vaya a dar un infarto por los altibajos y tenga un plazo de unos cinco años por delante, puede seguir nuestra estrategia mixta defensiva: a sabiendas de que sus resultados no están garantizados y que no podemos asegurar que no pueda perder dinero a corto plazo, esperamos que rente alrededor de un 2,5% anual medio. O también puede decantarse por un fondo como el Beka Premium Flexible: asumiendo un poquito más de riesgo, su rendimiento podría estar más cerca del 3% y mejor si lo compra a través de Banco BiG ya que recibirá una retrocesión anual siempre que lo mantenga siendo socio (www.bancobig/convenios/ocu).