Para guardar su liquidez

Las cuentas corrientes y las cuentas de ahorro son un excelente instrumento para guardar la liquidez. Al tiempo que permiten disponer de su dinero en cualquier momento, permiten obtener una remuneración, en general discreta, de los saldos mantenidos suponiendo una ventaja frente a los depósitos, en los cuales solo recupera su inversión más los rendimientos pactados llegado el vencimiento. Eso sí, hay que tener en cuenta los posibles costes y el hecho de que, a cambio de esa total liquidez, la entidad puede modificar, normalmente a la baja, el interés en cualquier momento.

La remuneración puede bajar

En efecto, salvo que usted saque partido de sus ahorros con ofertas promocionales con un cierto compromiso de mantener el tipo pactado, como en viejas conocidas como las cuentas nómina de Ibercaja o Bankinter, lo normal será que las entidades ajusten -generalmente a la baja- sus ofertas en cualquier momento, al son que marca el BCE (Banco Central Europeo) con el precio oficial del dinero.

El siguiente contenido está reservado a los socios de OCU Inversiones. Si desea acceder a el, haga clic en el botón que aparece aquí abajo

Para guardar su liquidez

Las cuentas corrientes y las cuentas de ahorro son un excelente instrumento para guardar la liquidez. Al tiempo que permiten disponer de su dinero en cualquier momento, permiten obtener una remuneración, en general discreta, de los saldos mantenidos suponiendo una ventaja frente a los depósitos, en los cuales solo recupera su inversión más los rendimientos pactados llegado el vencimiento. Eso sí, hay que tener en cuenta los posibles costes y el hecho de que, a cambio de esa total liquidez, la entidad puede modificar, normalmente a la baja, el interés en cualquier momento.

La remuneración puede bajar

En efecto, salvo que usted saque partido de sus ahorros con ofertas promocionales con un cierto compromiso de mantener el tipo pactado, como en viejas conocidas como las cuentas nómina de Ibercaja o Bankinter, lo normal será que las entidades ajusten -generalmente a la baja- sus ofertas en cualquier momento, al son que marca el BCE (Banco Central Europeo) con el precio oficial del dinero. Un ejemplo de ello es la Livret A.

· Recordemos que la Livret A es una cuenta de ahorro sin gastos ni comisiones de mantenimiento que permite disponer de su dinero en cualquier momento. Pero no es una cuenta para el día a día. Es decir, no se pueden domiciliar recibos ni vincular medios de pago como tarjetas. Las cantidades depositadas están cubiertas hasta 100.000 euros por el fondo de garantía de depósitos francés. Regulada por el Estado francés, el interés a ofrecer se revisa semestralmente (en febrero y agosto) en función de los tipos a corto plazo €STR (con un mínimo de 0,5%) y la inflación semestral media. Así, hasta el 1 de agosto ofrecía un interés anual del 2,4% (desde el 3% anterior) y actualmente se encuentra en el 1,7% hasta el 31 de enero de 2026, consecuencia de la bajada de ambos parámetros. Un interés escaso que, a nuestro entender, no va a mejorar mucho en la próxima revisión. Por ello, creemos que sería un buen momento para plantearse un cambio.

Cómo rescatar la Livret A

Para retirar dinero de la cuenta en CIC Iberbanco debe realizar un traspaso desde la libreta a la cuenta asociada, y ya desde esta ordenar p.ej. una transferencia a su cuenta del día a día española. La transferencia es gratuita si lo hace usando su aplicación Filbanque (válida para operar con su ordenador o smartphone) que puede descargarse gratuitamente tanto en App Store como en Google Play.

Si desea sacar una cantidad elevada, por ejemplo 20.000 euros, podría encontrarse con alguna traba pues por razones de seguridad CIC Iberbanco tiene un límite diario para las mismas de 2.000 euros al día. No se preocupe, usted puede aumentar esta cantidad hasta los 3.000 euros diarios. Para ello, basta con que entre en su zona usuario de la web del banco y dar la orden de forma electrónica. Es más, ese límite puede subirse incluso hasta la totalidad del saldo existente a través del agente asignado a su cuenta en el banco, con el que puede contactar por teléfono y si no le cogen el teléfono (a veces ocurre) puede dejar el recado para que le llamen (indicándolo por ejemplo en su zona de usuario de la web).

¿Pensando en cambiar de cuenta?

Es habitual que las entidades exijan a los clientes determinados requisitos de vinculación como contrapartida para ofrecer las condiciones más favorables. Entre esos requisitos el primero suele ser domiciliar la nómina. Pero si usted no quiere o no puede aceptar vinculación alguna, una buena opción es la Cuenta de Ahorro Plus de Norwegian Bank que ofrece un 2,3% sin vinculación, con 6 retiradas gratuitas al año. También puede optar por la cuenta de Volkswagen Bank al 2,1% durante los 6 primeros meses y después se reduce al 1,094%, solo por internet.

Sin nómina, pero con algo de vinculación está Bankinter (www.bankinter.com) con la Cuenta No nómina. La remuneración del 5% el primer año y el 2% el segundo hasta 10.000 euros es igual a la de nuevos clientes con nómina. La diferencia está en el deber de cumplir una serie de requisitos más exigentes: 10 cargos de recibos al trimestre y compras por 3.000 euros en 12 meses con la tarjeta dúo crédito.Antes de aceptar mayor vinculación

Hay ofertas muy tentadoras, pero si está pensando en aprovechar alguna de las promociones que ofrecen los bancos para quien domicilia su nómina, es recomendable leer la oferta con cuidado y tener en cuenta que:

– La mayoría de las promociones van dirigidas exclusivamente a nuevos clientes, por tanto, si ya tiene su nómina en esa entidad no podrá aprovechar la oferta.

– Cuando la promoción consiste en la entrega de algún tipo de regalo, como una cantidad de dinero, las entidades suelen exigir un periodo mínimo de permanencia en el que hay que cumplir todos los requisitos. De hecho, si usted dejara de cumplir alguno de ellos es probable que tuviera que asumir el cobro de comisiones.

– Además, las entidades pueden modificar las condiciones de la cuenta en cualquier momento, con el único requisito de informar a sus clientes previamente a su aplicación de manera individualizada con una antelación no inferior a dos meses respecto de la fecha de su entrada en vigor.

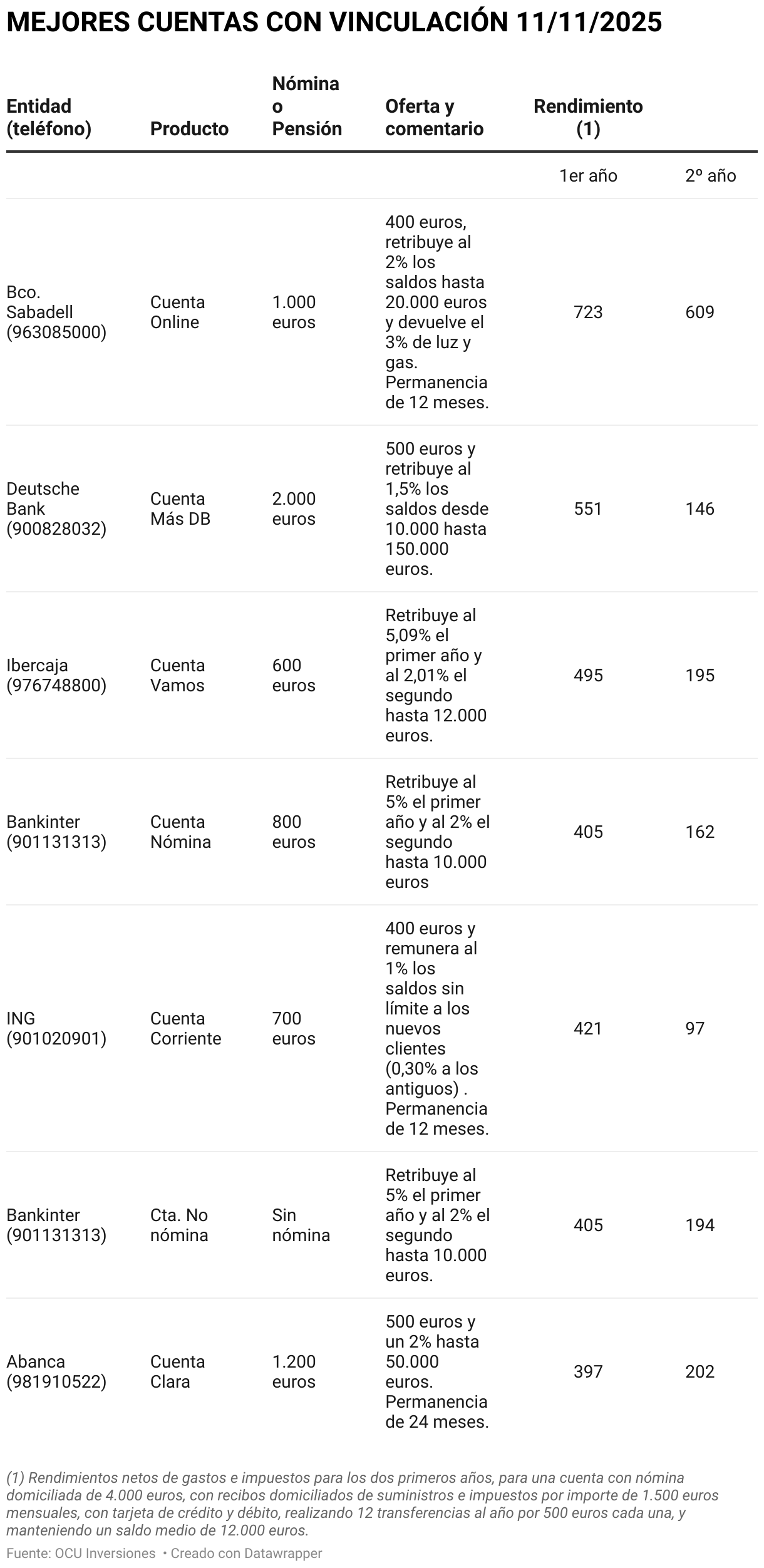

Las mejores cuentas con vinculación

Algunas promociones consisten en un regalo por domiciliar la nómina u otros ingresos por un importe mínimo, mientras que otras entidades ofrecen una retribución extra durante un periodo limitado de tiempo. Por tanto, la mejor promoción dependerá de su perfil.

· Para una persona con una nómina de 4.000 euros mensuales (recuerde que para alcanzar esta cifra siempre puede sumar la nómina de su cónyuge y abrir la cuenta con dos titulares), que mantiene en la cuenta un saldo aproximado de 12.000 euros, tiene domiciliados sus recibos de suministros e impuestos por un importe aproximado de 1.500 euros mensuales, realiza transferencias (12 al año de 500 euros cada una), usa sus tarjetas para pagar y utiliza Bizum de manera habitual, en este noviembre de 2025 destaca la promoción de la oferta del Sabadell, en su Cuenta Online ofrece un regalo de 400 euros (33,34 euros al mes) por domiciliar una nómina desde 1.000 euros, tener Bizum y mantener estas condiciones durante un periodo de permanencia de 12 meses. Además, retribuye al 2% los saldos mantenidos hasta un máximo de 20.000 euros y devuelve el 3% de los recibos de luz y gas sin límite.

· Le sigue la Cuenta Nómina Más DB de Deutsche Bank con un regalo de 500 euros (33,75 euros tras retención al mes) por domiciliar una nómina o pensión por importe mínimo de 2.000 euros mensuales y mantenerla 12 meses. A su vez, remunera los saldos mantenidos desde 10.000 euros y hasta un máximo de 150.000 euros al 1,50% TAE.

La mejor cuenta según su perfil

Para otros perfiles, p.ej. nóminas más bajas o saldo en cuenta más reducido, es posible que haya otras promociones que resulten más interesantes. Lo mejor es que en nuestra web consulte nuestro comparador de cuentas y depósitos -recuerde que las cuentas de ahorro aparecen hasta el plazo de 6 meses- si no quiere asumir alta vinculación o nuestras tablas de cuentas corrientes en caso contrario, y elija la que mejor se adapte a usted.