Tratándose de entidades que ofrecen servicios exclusivamente por medios electrónicos, preferentemente a través del móvil y una aplicación (app), los neobancos ganan terreno, sobre todo entre los más jóvenes por estar más familiarizados con el mundo digital, pero cuentan con ventajas sea cual sea su edad. Veámoslas.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

Neobancos y dinero electrónico

Un neobanco es una entidad financiera completamente digital. Todas las operaciones se realizan a través de internet, principalmente a través de sus apps: desde abrir la cuenta hasta ingresar dinero o realizar transferencias, ofreciendo algunos servicios gratis o casi. Mientras que los bancos tradicionales tienen licencia bancaria, no es necesario que los neobancos la tengan. Y es que algunos están regulados bajo la forma de una EDE (Entidad de Dinero Electrónico). Esta figura legal les permite prestar ciertos servicios financieros vinculados al dinero electrónico y los medios de pago.Las entidades de dinero electrónico están autorizadas a ofrecer tarjetas de prepago en las que el dinero que usted ingresa es transformado inmediatamente en dinero electrónico, y a ofrecer cuentas de pago.

¿Qué es el dinero electrónico?

El dinero electrónico no son criptomonedas. Es dinero convencional de curso legal (euros p.ej.) que se almacena en un dispositivo electrónico como las tarjetas de prepago o un teléfono móvil, y luego puede ser utilizado para realizar pagos a terceros de la misma forma que una tarjeta de crédito (Visa, American Express…), una de débito (Mastercard, 4B…) o se paga con una aplicación del móvil (Google Pay, Apple Pay…).Las EDE ¿son como un banco online?

Hay bancos que solo operan a distancia, como pueden ser Open Bank o ING. Otros bancos también comercializan cuentas online con menores costes, siempre que todas las operaciones se realicen exclusivamente a distancia, sin acudir a las oficinas. Sin embargo, el hecho de sostenerse en una licencia bancaria --con las obligaciones de solvencia capital y supervisión que ello conlleva- las habilita a prestar una serie de servicios que nunca podrá proporcionarle una EDE. Por ejemplo, las EDE no están autorizadas a prestar dinero -no podrá contratar un préstamo personal ni una hipoteca- ni a captar depósitos del público -ni a la vista ni a plazo-, ni a retribuirlos, por lo que usted no recibirá de una EDE ni un euro de interés de los fondos que ingrese.

¿De dónde obtienen ingresos?

La mayoría de las EDE ofrecen, a cambio de una cuota mensual, cuentas con funcionalidades adicionales (más ex-tracciones en cajeros, seguros, descuentos por compras en comercios). A más servicios ofertados, mayor es la cuota. Algunas también ofrecen servicios de compraventa de criptomonedas, derivados sobre metales preciosos, acciones y ETF cobrando comisiones adicionales.

¿El dinero está seguro?

Si usted trabaja con un neobanco que opera con una licencia bancaria de la zona euro se encontrará protegido por el fondo de garantía del país sede de dicha licencia, como si de un banco normal y corriente se tratara.• Ahora bien, tratándose de una EDE no hay fondo alguno que le proteja. Algo que no debiera preocuparle en exceso dado que estas entidades no son para confiarles montantes elevados y ya que, por su propio funcionamiento, las EDE están obligadas a convertir los fondos recibidos por sus clientes en dinero electrónico de forma inmediata. Ellos no pueden tener dinero bajo custodia, por lo que deben traspasarlo a una cuenta separada en una entidad de crédito que será quien guarde el dinero de todos los clientes de la EDE. Así, salvo comportamiento fraudulento por parte de la entidad, su dinero estará a buen recaudo. De vigilar que no haya comportamientos fraudulentos se encarga el Banco de España.¿Quién puede ser cliente?

Los requisitos para ser cliente son sencillos. Ser mayor de 18 años, residir en alguno de los países en los que esté autorizada la entidad y disponer de un teléfono móvil. Y a la hora de abrir una cuenta basta con descargarse la app correspondiente en su móvil, hacerse una foto y también su DNI.Cómo ingresar dinero

En ningún caso es posible ingresar dinero en efectivo. Así pues, las opciones para poder ingresar dinero en estas entidades son:– bien utilizando una tarjeta de crédito o débito emitida por otra entidad. Una vez autorizada la operación, el dinero aparecerá en la cuenta. Eso sí, el emisor de esa tarjeta podría cobrarle una comisión por recargar tarjetas prepago si así lo recoge en sus tarifas. P.ej. Wizink cobra 2 euros por traspaso de fondos a tarjetas prepago de otras entidades. Si usa la tarjeta de débito de su banco habitual, no debería pagar nada.

– bien mediante transferencia desde otra cuenta bancaria,

– o bien mediante la domiciliación de ingresos (p.ej. una nómina).

¿Cómo puedo disponer del dinero?

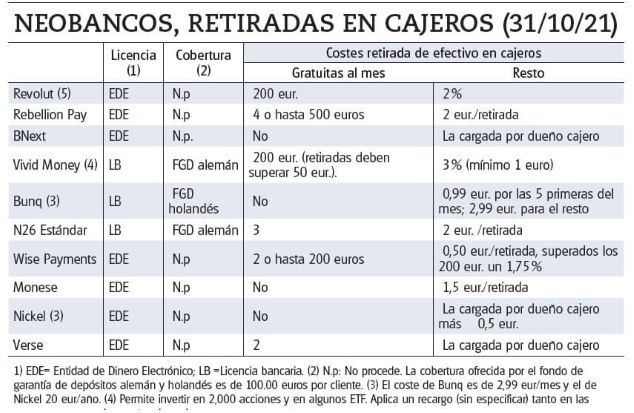

Lo más habitual es a través del uso de las tarjetas emitidas por el neobanco, ya sea de forma física ya sea de forma electrónica a través de las aplicaciones Google Pay o Apple Pay del teléfono móvil. También puede realizar extracciones de dinero en los cajeros automáticos y realizar transferencias a otras cuentas dentro de la UE. Vea tabla.¿Qué gastos tienen?

Casi todos los neobancos que comercializan sus servicios en España disponen de una cuenta sin comisión de mantenimiento que ofrece los servicios básicos con algunas limitaciones. Según nuestro sondeo, sólo cobran por la cuenta Bunq 2,99 euros/mes y Nickel 20 euros/año.

• Casi todos también ofrecen las tarjetas asociadas de forma gratuita. Sólo Bunq y Revolut cobran una comisión si desea que le emitan una tarjeta “física”, si bien permiten realizar las mismas operaciones, incluidos pagos, desde las tarjetas virtuales instaladas en el móvil. Los pagos con las tarjetas de prepago no conllevan comisión alguna.

• Las transferencias a otros bancos europeos tampoco tienen gastos, aunque p.ej. la cuenta estándar de Bnext no las permite realizar. También permiten realizar ingresos y solicitar dinero entre los usuarios de cada plataforma de manera inmediata y sin coste alguno.

¿Alguna obligación fiscal extra?

Algunos neobancos operan a través de entidades domiciliadas fuera de España. Así, cuando el saldo conjunto de todas las cuentas abiertas en el extranjero a 31 de diciembre o el saldo medio del último trimestre supere los 50.000 euros deberá comunicarlo a la Agencia Tributara a través del modelo 720, entre el 1 de enero y el 31 marzo. Esta normativa afecta a todas las entidades de nuestra tabla, excepto Bnext y N26.

¿Las puedo usar para el día a día?

No son el producto más adecuado. Y ello por varias razones. No todas las entidades admiten domiciliar recibos (p.ej. Verse). Algunas compañías, como p.ej. las de telefonía y algunas comercializadoras de energía, no admiten cuentas con IBAN de entidades extranjeras para pasar sus recibos (caso de Bunq o Revolut). Y en lo que respecta a las relaciones con la administración, depende de cada entidad. P.ej. ninguna colabora con la AEAT o con la Seguridad Social (no sirven por tanto para domiciliar pensiones, cuotas de autónomos o prestaciones de desempleo). En cuanto a los ayuntamientos, los de las grandes ciudades como Madrid o Barcelona no lo permiten, pero sí algunos de zonas costeras donde una parte significativa de propietarios es foránea.

Conclusión ¿A quiénes interesan?

La principal ventaja de los neobancos es la posibilidad de usar las tarjetas o aplicaciones que nos facilitan como medio de pago sin tener cuenta corriente. Limitando su montante al previamente ingresado para dicho fin. No necesariamente por la persona que las solicita, y tratándose de pequeñas cantidades sin gastos por ello.

• Se reduce la posibilidad de uso fraudulento ya que, de producirse, solo se limitaría al saldo acumulado en ellas. Nos parece una opción muy recomendable por ejemplo para compras online, suscripciones o pago de servicios por internet. También para poder hacer pagos con el móvil.

• Son muy útiles si quiere tener un control claro e inmediato de los gastos de un tercero a su cargo p.ej. para que la use un hijo o a quien envíe a hacer la compra diaria.

• Son especialmente útiles en viajes, especialmente fuera de España. En nuestro país, le permitirían p.ej. sacar algo de dinero de cualquier cajero sin costes (vea tabla). Y si el viaje es fuera de España, al no cobrarnos comisiones por cambio de divisa ni tampoco por extraer dinero de cajeros extranjeros (Revolut y Monese sí cobran un porcentaje del tipo de cambio en compras superiores a 1.000 y 2.000 euros respectivamente), podríamos obtener la divisa del país a visitar de una forma sencilla y económica extrayéndola directamente de un cajero. Un considerable ahorro teniendo en cuenta que las tarjetas de crédito o débito de los bancos tradicionales cobran entre un 4 y un 5 % del dinero ex-traído en los cajeros y hasta un 3% del importe de las compras por cambio de divisa.