Un gasto reducible, nuestro test

Estas cuentas corrientes no son gratuitas, por lo que hemos realizado un sondeo. Uno de nuestros colaboradores se ha dirigido a varias entidades, en su calidad de presidente de su comunidad de propietarios, preguntando por la cuenta que le ofrecen para tal caso y los costes que conllevaría. Ha recorrido las entidades que ofrecen productos dirigidos a este colectivo y aquellas con cuentas más económicas que pudieran usarse para este fin. Todo ello con el objetivo de encontrar las más convenientes desde un punto de vista económico. ¿Los resultados? Pues realmente ponen los pelos de punta. Y es que, a veces, las entidades se aprovechan de que al tratarse de un bien común es grande la inercia para cambiar de entidad y los costes cargados son abultados.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

¿A nombre de quién?

Antes de entrar en harina conviene aclarar que una comunidad de propietarios tiene capacidad para contratar a su nombre una cuenta corriente, siendo lo más aconsejable que sea la comunidad la única titular de la cuenta. Otro cantar es quien está autorizado para disponer de sus saldos, ordenar nuevos movimientos, como autorizar un recibo, o cerrarla. Los autorizados serán los de-signados en Junta por la comunidad y entre los que estará siempre el presidente.• Estos autorizados pueden serlo bajo dos regímenes diferentes que regirán la cuenta: el mancomunado (o conjunto) y el indistinto. En el primero se requerirá la firma de todos ellos para realizar operaciones. En el segundo cada autorizado podrá operar solamente con su propia firma. ¿Cuál interesa más? Depende de cada situación. El régimen indistinto es el que da una mayor flexibilidad, y por tanto el más aconsejable siempre que no se acumulen grandes saldos en la misma.

• Un problema frecuente en este tipo de cuentas es el motivado por los cambios de autorizados. En particular, por la sustitución del presidente, cuyo mandato dura normalmente un año. Para evitar problemas con la entidad financiera donde se encuentre la cuenta -como que no se le reconozca al nuevo presidente su autorización- es aconsejable que el acta de nombramiento de la Junta esté firmada por los cargos entrantes y salientes, y se haga llegar a la entidad financiera antes de que transcurra un año.

Un gasto reducible, nuestro test

Estas cuentas corrientes no son gratuitas, por lo que hemos realizado un sondeo. Uno de nuestros colaboradores se ha dirigido a varias entidades, en su calidad de presidente de su comunidad de propietarios, preguntando por la cuenta que le ofrecen para tal caso y los costes que conllevaría. Ha recorrido las entidades que ofrecen productos dirigidos a este colectivo y aquellas con cuentas más económicas que pudieran usarse para este fin. Todo ello con el objetivo de encontrar las más convenientes desde un punto de vista económico. ¿Los resultados? Pues realmente ponen los pelos de punta. Y es que, a veces, las entidades se aprovechan de que al tratarse de un bien común es grande la inercia para cambiar de entidad y los costes cargados son abultados.• En cuanto a aquellas entidades que ofrecen cuentas diseñadas para comunidades de propietarios, hemos dado con tres: Ibercaja, Banco Sabadell y Unicaja. Eso sí, para poder abrir la cuenta en las dos primeras, la comunidad debe hacerlo a través de su administrador de fincas colegiado, pues existe un convenio suscrito entre ambos.

• En otros casos, al oír “comunidad de propietarios” como titular, han respondido tratando a dicho cliente como si de una empresa o un autónomo se tratara. De ahí que su oferta consista en alguna cuenta de negocios o de empresa. Fue el caso de Triodos Bank, Banco Santander, BBVA, CaixaBank o Bankinter.

• En los casos menos frecuentes la respuesta que ha encontrado nuestro colaborador es que no ofrecen ninguna cuenta corriente, ni siquiera de negocios, cuyas condiciones se adapten a la operativa de las comunidades. Fue el caso de Kutxabank y de Cajamar.

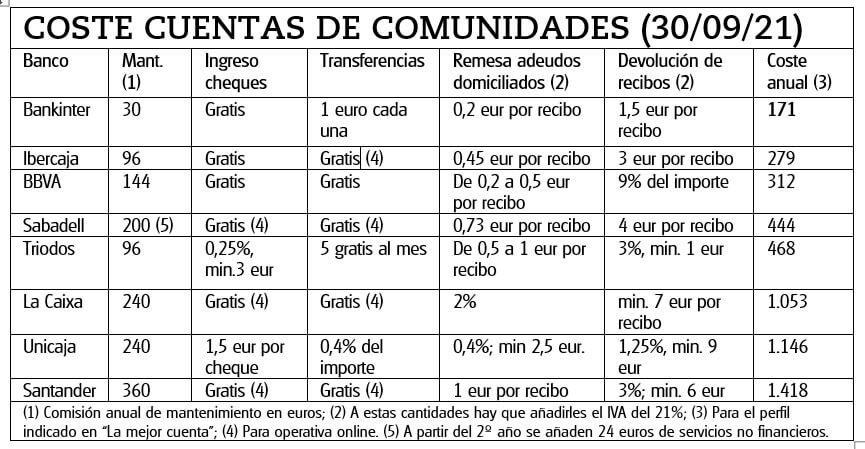

Las comisiones más comunes

En la tabla adjunta puede ver un desglose de las comisiones más habituales que se suelen cobrar en este tipo de cuentas corrientes. Son las siguientes:• Comisiones de mantenimiento. No podrá librarse de ellas en ninguna de las entidades de nuestro estudio. Es un gasto fijo y, si bien no es la comisión más abultada, puede alcanzar los 360 euros anuales del Banco Santander.

• Comisiones por el ingreso de cheques y por transferencias. Son gratuitas en la mayoría de las entidades, siempre que se realicen online y con excepciones.

• En cuanto a la gestión de los cobros y pagos de la comunidad, en especial la gestión de recibos, lo más común y cómodo es la domiciliación de los recibos mensuales, de manera que los mismos se cargan en la cuenta de los propietarios en una fecha determinada. Esta domiciliación no le supondrá un coste extra al pagador, pero sí lo sufrirá la comunidad de propietarios.

• Es conveniente también prestar atención a la devolución de recibos, ya que las comisiones que cobran los bancos por tal concepto pueden ser muy elevadas. Estas comisiones se cargan en la cuenta de la comunidad. No obstante, no todos los comuneros han de participar de estos gastos ya que, al ser perfecta-mente individualizables, se pueden cargar a ese propietario en concreto que devuelve los recibos, sumándose al res-to de deudas que pueda tener con la comunidad, y que se podrán reclamar incluso judicialmente si el propietario continúa sin abonar las deudas pendientes.

La mejor cuenta

Para escoger la mejor cuenta corriente, uno de los aspectos más importantes es la cantidad de dinero que se vaya a ir en comisiones. Para compararlas, hemos hecho una simulación para un perfil de comunidad de 28 viviendas que emiten 28 recibos mensuales por importe de 100 euros por las cuotas de la comunidad, se envían 5 transferencias al mes por importe medio de 200 euros para el pago de los servicios de la comunidad y se ingresa un cheque al mes por importe de 600 euros en concepto de pago del alquiler de un local de la comunidad. Suponemos también que ningún vecino devolverá los recibos domiciliados.• Con estos datos, la cuenta que más económica sale a las comunidades de propietarios es la Cuenta Corriente de Bankinter, cuya comisión de mantenimiento es muy reducida en comparación con las demás, solamente 30 euros al año. El ingreso de cheques es siempre gratuito, pero las transferencias, a diferencia de las demás cuentas, tienen un coste de 1 euro por unidad. Los recibos domiciliados tienen las comisiones más reducidas de esta selección (0,2 euros + IVA por recibo) y, si algún vecino devolviera alguno, Bankinter cobrará 1,5 euros+ IVA por cada uno. No salen muy mal paradas en el estudio las ofrecidas por Ibercaja, que recordemos debe contratarse a través de un administrador colegiado de la comunidad, y la del BBVA.

No pierda de vista

A pesar de que la cuenta bancaria es un gasto menor para una comunidad de propietarios, una buena elección puede significar un ahorro importante, y más si lo que se observan son varios años. No se fije solamente en los gastos de mantenimiento, que pueden ser los primeros en saltar a la vista, los cargados por recibo en caso de cuotas mensuales pueden ser los que a la larga supongan un mayor coste.