Para los más conservadores

Tipos de inversores hay tantos como personas en el mundo. Unos más atrevidos, otros más moderados y otros que no se sienten cómodos viendo su dinero fluctuar. Para todos ellos tenemos diseñadas unas estrategias de inversión. Desde las que pretenden maximizar el rendimiento sin perder de vista el riesgo que asumen, hasta aquellas que limitan el riesgo aunque esto signifique reducir su rentabilidad esperada. En este segundo grupo se encuentra nuestra estrategia ahorradora, perfecta para los más temerosos que no quieren correr riesgo, ya sea porque se han fijado un objetivo de inversión en un plazo determinado -pagar la universidad de su hijo cuando cumpla los 18 años, comprarse un coche en 5 años, hacer un viaje por todo el mundo, etc.- y quieren tener total seguridad de que van a lograr un rendimiento en dicho plazo, o simplemente porque no duermen por las noches en caso de ver altibajos en sus inversiones. Eso sí, en principio tal seguridad trae de la mano un menor rendimiento, sobre todo en un contexto de bajadas de tipos como el actual.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

Para los más conservadores

Tipos de inversores hay tantos como personas en el mundo. Unos más atrevidos, otros más moderados y otros que no se sienten cómodos viendo su dinero fluctuar. Para todos ellos tenemos diseñadas unas estrategias de inversión. Desde las que pretenden maximizar el rendimiento sin perder de vista el riesgo que asumen, hasta aquellas que limitan el riesgo aunque esto signifique reducir su rentabilidad esperada. En este segundo grupo se encuentra nuestra estrategia ahorradora, perfecta para los más temerosos que no quieren correr riesgo, ya sea porque se han fijado un objetivo de inversión en un plazo determinado -pagar la universidad de su hijo cuando cumpla los 18 años, comprarse un coche en 5 años, hacer un viaje por todo el mundo, etc.- y quieren tener total seguridad de que van a lograr un rendimiento en dicho plazo, o simplemente porque no duermen por las noches en caso de ver altibajos en sus inversiones. Eso sí, en principio tal seguridad trae de la mano un menor rendimiento, sobre todo en un contexto de bajadas de tipos como el actual.

A corto, pero sin fecha exacta

Según sea el plazo al que usted quiera garantizarse un rendimiento, la respuesta propuesta por el perfil ahorrador es diferente. Nuestro perfil ahorrador le pregunta a qué plazo quiere asegurarse un rendimiento y le dice cuál es el producto que mejor le conviene en tal caso.

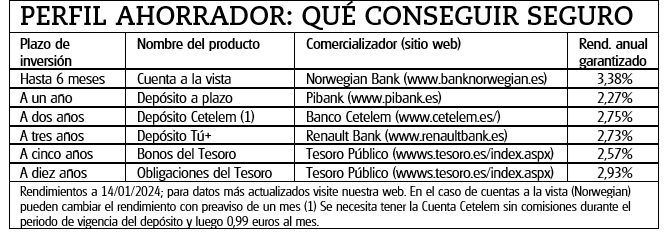

· Si usted no sabe exactamente cuándo necesitará su dinero pero sabe que es a corto plazo (unos seis meses vista), plazo indeterminado al que nosotros llamamos invertir la liquidez, lo más conveniente es invertir este dinero en productos muy seguros que permitan recuperar el dinero en cualquier momento sin penalización. Entre ellos puede seleccionar las mejores cuentas de ahorro y depósitos a muy corto plazo que permitan su cancelación. Consulte en nuestro comparador de depósitos la mejor opción según la cantidad que desee. Encontrará las cuentas remuneradas marcando plazos de hasta 6 meses puesto que, dado que la rentabilidad no está garantizada en un plazo concreto, la entidad puede cambiar las condiciones en cualquier momento con un preaviso de 2 meses.

Una buena opción es la cuenta de Norwegian Bank que ofrece un 3,38% TAE a seis meses (3,35% TIN que bajará hasta el 3,1% TIN a partir del 10/02/25), Y si ya disfruta del convenio para fondos limpios de EBN Banco, podría aprovechar la cuenta de ahorro al 2,5% para saldos hasta 10.000 euros y al 1,5% para el resto hasta 50.000 euros. Ambas sin mayor vinculación.

Al plazo de 12 meses

Para esa parte de su dinero que sepa no va a necesitar en al menos los próximos 12 meses, le recomendamos una buena cuenta de ahorro, depósitos a un año (mejor si diversifica en más de uno), o seguros de ahorro (tenga en cuenta que no están cubiertos por fondo de garantía alguno en caso de insolvencia de la aseguradora).

·Al plazo de un año destaca el 2,63% del depósito Tú+ de Renault Bank, en este caso deberá estar seguro de no necesitar su dinero antes del vencimiento, pues no admite la cancelación anticipada.

También puede optar por las letras del Tesoro a un año cuya rentabilidad ronda el 2,4%, seguras, aunque invierta más de 100.000 euros.

Más de una entidad

Para poder gozar de una mayor seguridad, si su inversión supera los 100.000 euros repártala en productos de diferentes entidades. En el caso de cuentas y depósitos de la zona euro, el Fondo de Garantía de Depósitos (FGD) cubre sólo hasta 100.000 euros por titular si el banco no pudiera devolvérselos.

Con condiciones

Para el ahorro a corto plazo, existen otras alternativas como por ejemplo las cuentas de alta remuneración siempre que se cumplan las condiciones exigidas. Son cuentas con las que, a cambio de una mayor vinculación con la entidad, también puede conseguir una mayor remuneración. Así, puede sacar partido de su nómina y domiciliación de recibos con una cuenta como la cuenta vamos de Ibercaja, que ofrece un 5,09% el primer año y un 2,01% el segundo año para los primeros 20.000 euros de saldo).

Más opciones a depósitos y cuentas

Los fondos monetarios en euros están destinados para aquellos que no quieran correr riesgos y quieran seguridad y disponibilidad en todo momento para su dinero. A la vez pueden funcionar como un refugio hacia el que traspasar aquellos fondos con ganancias en los que desee reducir posiciones, no le convenga por el momento declarar al Fisco, y no tenga muy claro el fondo de destino definitivo. ahora que el BCE ha tomado la senda de los recortes, Aunque sus rendimientos ya no serán tan jugosos como p.ej. hace algo más de un año, siguen cumpliendo su cometido y en el próximo año podrían rentar entre el 2,5% y 3%. Elija los más baratos como por ejemplo, el Profit Corto Plazo. (consulte su ficha detallada en el comparador de fondos).

Opciones a medio plazo

Como norma general, para aquel que invierte a medio plazo (unos 5 años vista) la estrategia de contratar depósitos para renovarlos a su vencimiento año tras año suele ser desafortunada, pues le saldrá más a cuenta optar por bonos del Tesoro. Para rentabilizar al máximo su dinero sin asumir por ello un mayor riesgo tendría que centrarse más bien en los bonos del Estado con vencimiento al plazo al cual va a necesitar ese dinero. Debe saber que la actual curva de tipos españoles hace que a plazos intermedios las rentabilidades se sitúen por debajo del 3% anual. Así, a tres años vista y solo por internet el Depósito Tú+ de Renault Bank ofrece un 2,73%. Otra opción a este plazo es el seguro Ahorro Plus Tres de Avanza Previsión que a 3 años garantiza un 3% anual. Eso sí, solo cuenta con la solvencia de la entidad, que no es de las mejores, pues los seguros quedan fuera del FGD.

Pensando en el largo plazo

Para la parte de su ahorro que no vaya a tocar a un plazo mayor, encontrará la tranquilidad en los bonos y obligaciones del Estado. Y le saldrá más a cuenta si lo hace directamente en las subastas con las cuentas directas. Ello no implica que hasta que no llegue su vencimiento su precio no pueda oscilar a la inversa del de los tipos de interés, pero de mantenerlas hasta el vencimiento, tanto el importe invertido como el rendimiento fijado en la subasta están garantizados por el Estado español. Podrá encontrarlas en nuestro comparador de obligaciones online (www.ocu.org/inversiones/invertir/obligaciones).

Consulte aquí al detalle nuestra estrategia ahorradora

Consulte aqeuí nuestro comparador de depósitos y seguros

Consulte aquí todo lo relacionado con las cuentas corrientes