Un tradicional colchón de seguridad

Tradicionalmente cuando han venido mal dadas, las obligaciones han proporcionado un colchón de seguridad que ha permitido aliviar las pérdidas de las acciones. Por ello, muchos miran hacia la renta fija y en especial a las obligaciones del Estado por su mayor solvencia, pero hay que irse a un vencimiento muy alejado en el tiempo - con el riesgo que ello conlleva - para que comprarlas no cueste más que la suma del dinero e intereses que devolverán hasta su vencimiento, es decir, ¡muchas ofrecen rendimientos negativos! Ante este panorama no nos extraña que, como ese mismo barómetro de confianza saca a la luz, los inversores releguen como objetivo de inversión las obligaciones y sean más los que piensen en venderlas que los que se decantan por comprar. Y, en nuestra opinión, hacen muy bien. Se lo explicamos.

Su precio está por las nubes

Como en todo bien, el precio de una obligación depende de la oferta y la demanda. Si hay más demandantes que oferentes su precio sube; y baja si ocurre lo contrario. Tratándose de un producto cuyas características – cuantía, fechas de cupones y vencimiento - son predeterminadas, que suba su precio implica directamente que su rendimiento será menor; y viceversa.

Veámoslo con un ejemplo.

Si un título que vale 100 euros da derecho a cobrar 5 euros dentro de un año devolviendo entonces 100 euros, estará proporcionando un rendimiento del 5% anual (rendimiento =intereses/inversión). Ahora bien, si al día siguiente alguien paga 102 euros por ese título que vencerá dentro de un año abonando 105 euros, el interés del nuevo comprador será sólo de 3 euros, e implícitamente está aceptando un rendimiento de sólo un 2,9% (pues 3/102 =0,029, que expresado en tanto por ciento x 100 =2,9%). Si la demanda siguiese creciendo y al día siguiente alguien pagase a su nuevo tenedor 106 euros por ese título con el que solo cobrará 105, obtendría un rendimiento negativo del -0,94% (-1/106=-0,0094) increíble, ¿no? Pues es lo que está pasando con la deuda que vence en los próximos 8 años.

• El precio de las obligaciones muestra un comportamiento inverso al de los tipos de interés.

• El rendimiento futuro de una obligación viene determinado por el plazo que resta hasta su vencimiento y no por el original al que las comprara en el pasa-do. Y es que relaciona pagos futuros a cobrar con el precio actual. En nuestro ejemplo cuando el título alcanzase los 106 euros le convendría venderlo a todo el mundo, y más incluso a los primeros a los que ofrecía un 5% ya que así obtienen un 6% en un menor plazo y pueden reinvertir el dinero en algo rentable en lugar de esperar a cobrar el 5% a vencimiento.

0,2%

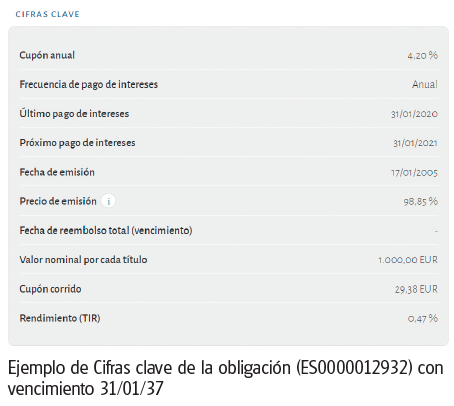

Todo bien claro en nuestra web

Si usted tiene obligaciones del Tesoro en su cartera, y se pregunta cuál es el rendimiento que, a partir de ahora, ofrecerán hasta su vencimiento o cuál es el precio al que puede venderlas, tiene una fuente fiable y sencilla en nuestra web. Nuestro comparador de obligaciones del Tesoro resuelve estas cuestiones. Concretamente podrá localizar su obligación ordenándolas por ejemplo en función de su vencimiento.

• Una vez localizada la obligación, puede ver de un solo vistazo tanto su rendimiento futuro, que aparece como TIR (Tasa Interna de Rendimiento), como su precio. Al negociarse en precio excupón, expresado en porcentaje, es este el que aparece en nuestro comparador. Para transformarlo en euros nada tan sencillo como aplicar ese porcentaje a 1.000 euros, p. ej. un precio excupón de 106,543% equivale a 1.065,43 euros. Eso sí, los intereses generados desde el último cupón pagado también le corresponden a usted y deberá sumarlos a esta cuantía; los localizará como “cupón corrido” dentro de la ficha de la obligación en las cifras clave.

Un tradicional colchón de seguridad

Tradicionalmente cuando han venido mal dadas, las obligaciones han proporcionado un colchón de seguridad que ha permitido aliviar las pérdidas de las acciones. Por ello, muchos miran hacia la renta fija y en especial a las obligaciones del Estado por su mayor solvencia, pero hay que irse a un vencimiento muy alejado en el tiempo - con el riesgo que ello conlleva - para que comprarlas no cueste más que la suma del dinero e intereses que devolverán hasta su vencimiento, es decir, ¡muchas ofrecen rendimientos negativos! Ante este panorama no nos extraña que, como ese mismo barómetro de confianza saca a la luz, los inversores releguen como objetivo de inversión las obligaciones y sean más los que piensen en venderlas que los que se decantan por comprar. Y, en nuestra opinión, hacen muy bien. Se lo explicamos.

Su precio está por las nubes

Como en todo bien, el precio de una obligación depende de la oferta y la demanda. Si hay más demandantes que oferentes su precio sube; y baja si ocurre lo contrario. Tratándose de un producto cuyas características – cuantía, fechas de cupones y vencimiento - son predeterminadas, que suba su precio implica directamente que su rendimiento será menor; y viceversa.

Veámoslo con un ejemplo.

Si un título que vale 100 euros da derecho a cobrar 5 euros dentro de un año devolviendo entonces 100 euros, estará proporcionando un rendimiento del 5% anual (rendimiento =intereses/inversión). Ahora bien, si al día siguiente alguien paga 102 euros por ese título que vencerá dentro de un año abonando 105 euros, el interés del nuevo comprador será sólo de 3 euros, e implícitamente está aceptando un rendimiento de sólo un 2,9% (pues 3/102 =0,029, que expresado en tanto por ciento x 100 =2,9%). Si la demanda siguiese creciendo y al día siguiente alguien pagase a su nuevo tenedor 106 euros por ese título con el que solo cobrará 105, obtendría un rendimiento negativo del -0,94% (-1/106=-0,0094) increíble, ¿no? Pues es lo que está pasando con la deuda que vence en los próximos 8 años.

• El precio de las obligaciones muestra un comportamiento inverso al de los tipos de interés.

• El rendimiento futuro de una obligación viene determinado por el plazo que resta hasta su vencimiento y no por el original al que las comprara en el pasa-do. Y es que relaciona pagos futuros a cobrar con el precio actual. En nuestro ejemplo cuando el título alcanzase los 106 euros le convendría venderlo a todo el mundo, y más incluso a los primeros a los que ofrecía un 5% ya que así obtienen un 6% en un menor plazo y pueden reinvertir el dinero en algo rentable en lugar de esperar a cobrar el 5% a vencimiento.

0,2%

¿Tienen sentido los tipos negativos?

Aunque una obligación ofrezca un rendimiento negativo a priori, el rendimiento real a obtener dependerá de cómo evolucione la inflación. Podría incluso llegar a ser positivo -lo que equivale a ganar poder adquisitivo con ese dinero- si la inflación termina siendo mayor. Así por ejemplo quien hace un año compró una Letra del Tesoro a 12 meses al -0,4%, tras una inflación del -0,4% en este plazo, el dinero invertido no ha producido rendimiento real alguno, pero tampoco ha sido negativo, sino nulo.

• El rendimiento real de una inversión mide la capacidad de ganar o perder poder adquisitivo con ese dinero. Ante bajadas esperadas de precios pueden justificarse rendimientos nominales negativos que no la superen.

• Teniendo depósitos que ofrecen rendimientos que ya son positivos a priori, para un particular tiene muy poco sentido invertir o mantener obligaciones que ofrecen tipos nulos o, peor aún, negativos.

Salvo que espere nuevas bajadas

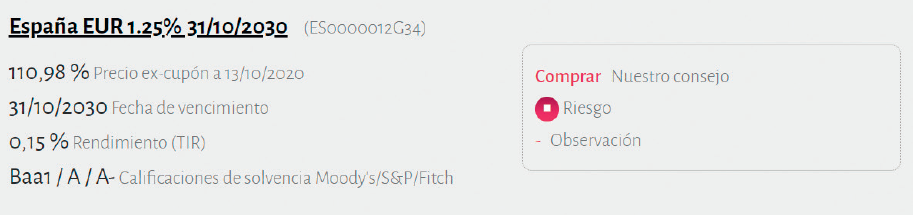

Una obligación mantiene el rendimiento de su compra siempre que se mantenga hasta su vencimiento, pero usted no tiene por qué hacerlo. Pueden venderse en el mercado secundario -los particulares a través del SEND (Sistema Electrónico de Negociación de Deuda de BME)-, eso sí, al precio que coticen entonces. Lo cual puede ser un aliciente para mantenerlas si espera que nuevas bajadas de tipos sigan empujando su precio al alza. Este es un escenario que no descartamos, pero por el que tampoco le aconsejamos apostar debido al alto riesgo que conlleva. Y es que al igual que una alta demanda - seamos sinceros, ahora mantenida por las compras del BCE - puede llevar al alza su precio, también puede ocurrir lo contrario provocando caídas de su valor si suben los tipos. Además, este efecto es mayor cuanto mayor sea el plazo de las obligaciones hasta su vencimiento. De forma que un bono a 5 años presentará unas menores variaciones de precio debido a las variaciones de tipos de interés que una obligación con vencimiento a 10 años y ésta, a su vez, que una a 50 años. Puede ver en el ejemplo de la tabla adjunta el efecto en poco más de cuatro meses de dos obligaciones de la subasta a la que recomendamos acudir en mayo.

• Si mantiene hasta su vencimiento sus obligaciones obtendrá el rendimiento inicialmente pactado. Por lo que pueden encajar p. ej. en alguna de nuestras carteras mixtas. Mientras tanto su precio subirá o bajará al compás de los tipos de interés, vaivenes que serán más amplios cuanto más tiempo quede hasta su vencimiento.

|

Obligaciones del Tesoro de la subasta del 21/05/2020 |

|||||||||

|

Identificación |

Resultado subasta |

Situación a 07/10/20 |

|

||||||

|

Obligación |

Cupones en 2020 |

Vence el |

Precio pagado |

TIR a 21/05/20 |

Precio excupón |

Cupón corrido |

Precio total |

TIR a 07/10/20 |

Ganancia conseguida (1) |

|

A 10 años (ES0000012G34) cupón anual 1,25% |

6,28 euros 30/10/20 |

31/10/30 |

1.054,88 euros |

0,71% |

110,01% |

5,46 euros |

1.105,56 euros |

0,26% |

+4,8% |

|

A 50 años (ES00000128E2) cupón anual 3,45% |

34,50 euros 30/07/20 |

30/07/66 |

1.588,68 euros |

1,69% |

174,53% |

6,52 euros |

1.751,82 euros |

1,18% |

+12,4% |

|

(1) Desde el 21/05/20 al 07/10/20, incluye tanto la revalorización del precio como los cupones cobrados en el caso de la obligación a 50 años. |

|||||||||

Todo bien claro en nuestra web

Si usted tiene obligaciones del Tesoro en su cartera, y se pregunta cuál es el rendimiento que, a partir de ahora, ofrecerán hasta su vencimiento o cuál es el precio al que puede venderlas, tiene una fuente fiable y sencilla en nuestra web. Nuestro comparador de obligaciones del Tesoro resuelve estas cuestiones. Concretamente podrá localizar su obligación ordenándolas por ejemplo en función de su vencimiento.

• Una vez localizada la obligación, puede ver de un solo vistazo tanto su rendimiento futuro, que aparece como TIR (Tasa Interna de Rendimiento), como su precio. Al negociarse en precio excupón, expresado en porcentaje, es este el que aparece en nuestro comparador. Para transformarlo en euros nada tan sencillo como aplicar ese porcentaje a 1.000 euros, p. ej. un precio excupón de 106,543% equivale a 1.065,43 euros. Eso sí, los intereses generados desde el último cupón pagado también le corresponden a usted y deberá sumarlos a esta cuantía; los localizará como “cupón corrido” dentro de la ficha de la obligación en las cifras clave.

Su tratamiento fiscal

Tanto los cupones cobrados como la diferencia entre el precio de su compra y el de su venta (o amortización) -ojo, que también puede ser negativo, si pagó por ellas una cantidad mayor, lo que a veces ocurre a vencimiento- son considerados por el Fisco, a efectos de IRPF, como rendimientos de capital mobiliario. Sumados al resto de estos, terminará tributando un 19, 21 o 23% según no alcancen o superen los 6.000 y 50.000 euros.