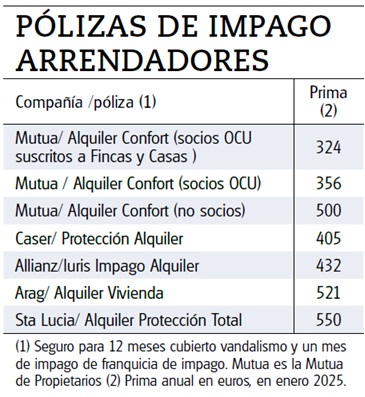

Los riesgos del alquiler

Alquilar un inmueble conlleva ciertos riesgos como el impago de rentas por parte del inquilino. Una situación que puede implicar la imposibilidad de recuperar la vivienda durante largo tiempo e incluso tener que asumir los gastos de suministros en los que incurra el inquilino. De ahí que, como señalan los analistas de OCU fincas y casas, nuestra publicación especializada en inmuebles, sea importante tomar precauciones antes de comenzar el alquiler: comprobar la solvencia del inquilino, utilizar un buen contrato... o contratar un seguro de impago de rentas.

Mutua Alquiler...

En OCU tratamos de facilitar la vida de los usuarios y de mejorar las condiciones de los servicios que se ofrecen en el mercado. Pretendemos que los propietarios se sientan más seguros y se decidan así a poner sus viviendas en alquiler, contribuyendo a aumentar la oferta. Por ello, OCU tiene firmado un convenio con Mutua de Propietarios para ofrecer a sus socios en condiciones ventajosas -más aún para los socios que son suscriptores de OCU fincas y casas- Mutua Alquiler, un seguro de protección jurídica e impago para arrendadores.

... un seguro con condiciones ventajosas para socios

Si desea conocer más detalles sobre este seguro. haga clic en el botón siguiente

Los riesgos del alquiler

Alquilar un inmueble conlleva ciertos riesgos como el impago de rentas por parte del inquilino. Una situación que puede implicar la imposibilidad de recuperar la vivienda durante largo tiempo e incluso tener que asumir los gastos de suministros en los que incurra el inquilino. De ahí que, como señalan los analistas de OCU fincas y casas, nuestra publicación especializada en inmuebles, sea importante tomar precauciones antes de comenzar el alquiler: comprobar la solvencia del inquilino, utilizar un buen contrato... o contratar un seguro de impago de rentas.

Mutua Alquiler...

En OCU tratamos de facilitar la vida de los usuarios y de mejorar las condiciones de los servicios que se ofrecen en el mercado. Pretendemos que los propietarios se sientan más seguros y se decidan así a poner sus viviendas en alquiler, contribuyendo a aumentar la oferta. Por ello, OCU tiene firmado un convenio con Mutua de Propietarios para ofrecer a sus socios en condiciones ventajosas -más aún para los socios que son suscriptores de OCU fincas y casas- Mutua Alquiler, un seguro de protección jurídica e impago para arrendadores.

... un seguro con condiciones ventajosas para socios

Para pequeños tenedores, el importe anual de la póliza es del 2,98% de la renta de un año con una prima mínima de 129,78 euros.

La garantía de impago cubre la renta hasta 3.000 euros mensuales, con un máximo de 12 mensualidades. Aunque se podrá solicitar la ampliación de esa cobertura hasta los 18 meses a cambio de una prima de 3,5% de la renta anual. Tiene una franquicia de un mes.

La protección jurídica cubre los conflictos derivados del contrato de alquiler (por ejemplo, desahucios por impago y reclamaciones por obras).

Si desea añadir la cobertura por daños por actos vandálicos, el importe anual de la póliza es del 3,28% o del 3,8%, de la renta de un año según se trate de una cobertura para 12, o 18 meses respectivamente, con una prima mínima de 129,78 euros. Además, siempre que se incluya esta cobertura habrá que añadir el recargo a favor del Consorcio (más o menos 1,75 euros al año). Cubre hasta 6.000 del continente y 1.200 del contenido arrendado con franquicia en ambos casos de 300 euros.

Otras coberturas., bonificación…

El seguro incluye pérdidas de alquileres si la vivienda queda inhabilitada consecuencia de un incendio, una explosión o la caída de un rayo (hasta 6.000 euros y durante no más de un año).

Incluye la sustitución de cerraduras de la puerta principal, en caso de recuperarla tras un impago (con el límite de 300 euros). Y el impago de suministros hasta 200 euros.

Se aplicará una bonificación de un 5% por no haber declarado siniestros en la anualidad precedente.

Si se rescinde el contrato antes de acabar la cobertura del seguro, se devuelve la prima no consumida (con un máximo de 6 meses si es en la primera anualidad).

En caso de ser considerado un gran tenedor, se incluirá la cobertura de actos vandálicos y las tarifas serán 3,5%, 4,45% y 4,79% para un máximo de 12, 18 y 24 mensualidades respectivamente. Prima mínima 183,85 euros + el recargo a favor del Consorcio (1,75 euros aproximadamente).

Si desea contratarlo, puede informarse en nuestra web www.ocu.org/ocu-plus/seguro-del-arrendador

Aún mejor para Fincas y casas

Si es pequeño tenedor y socio de OCU fincas y casas disfrutará de un coste aún más reducido de la póliza: para la cobertura de 12 meses la prima anual sería de 2,68% de la renta de un año (o 2,98% con la cobertura de actos vandálicos) y para 18 meses del 3,2% (3,5% con actos vandálicos). También podrá ampliar la cobertura de meses impagados hasta los 24 meses con lo que el coste sería de 3,4% de la renta de un año o el 3,7% con la cobertura de actos vandálicos. Encontrará toda la información en www.ocu.org/fincas-y-casas