Análisis

Tiempo de lectura: 1 min.

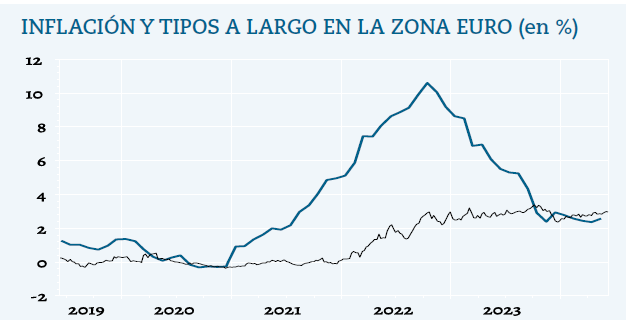

Con la inflación (línea azul) por debajo del 3% las obligaciones de la zona euro han vuelto a ofrecer rendimientos reales positivos. Nada garantiza que siga así.

Publicado el 11 junio 2024

El BCE y los tipos

El 6 de junio el BCE redujo los tipos oficiales del 4,5% al 4,25%. Un movimiento que parece poner fin a la política constrictiva realizada en el periodo 2022-2023, en el que para contrarrestar la inflación, los subieron del 0% al 4,5%.