Obligaciones corporativas de la zona euro ¿qué son?

Las obligaciones corporativas de la zona euro son títulos de deuda emitidos por empresas en nuestra moneda común. A caballo entre la deuda soberana y la “high yield”, la deuda corporativa ofrece ahora un interesante binomio rentabilidad-riesgo.

La duración, crucial

La duración, como en cualquier obligación, es un factor crucial. Así, la deuda corporativa de mayor duración es más sensible a las variaciones de tipos, es decir, va de la mano de una mayor volatilidad, aunque en general a cambio ofrecen una mayor remuneración. Pero ¿compensa ese mayor riesgo?

¿Y la calidad crediticia del emisor?

Vaya por delante que al hablar de deuda corporativa nos estamos refiriendo a la emitida por empresas calificadas con grado de inversión, es decir, las de menor riesgo de impago (desde AAA a BBB). Así, la deuda corporativa de mayor riesgo, la conocida como “high yield”, pertenecería a otra categoría de inversión. En cualquier caso es un abanico grande y que el emisor sea más o menos solvente también repercute en el precio de estos títulos.

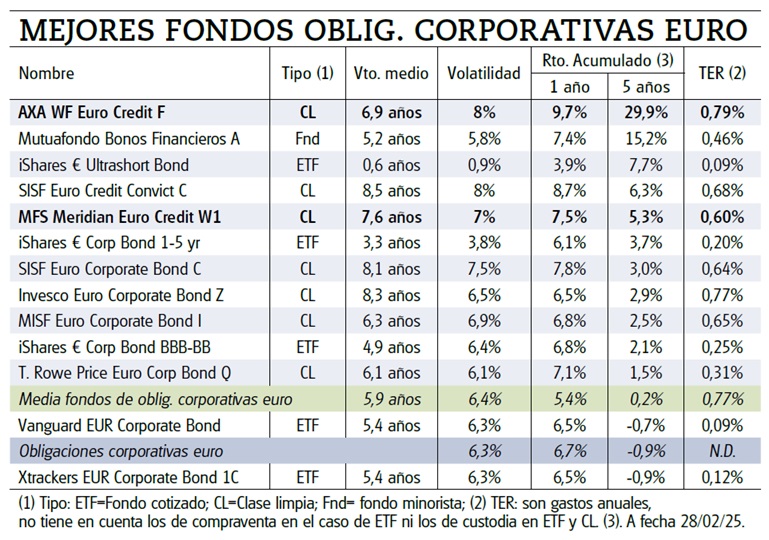

¿Qué fondo elegir?

Si desea leer este análisis al completo y descubrir cuáles son los fondos que en OCU Inversiones recomendamos para invertir en estas obligaciones, haga clic en el botón siguiente

Obligaciones corporativas de la zona euro ¿qué son?

Las obligaciones corporativas de la zona euro son títulos de deuda emitidos por empresas en nuestra moneda común. A caballo entre la deuda soberana y la “high yield”, la deuda corporativa ofrece ahora un interesante binomio rentabilidad-riesgo.

La duración, crucial

La duración, como en cualquier obligación, es un factor crucial. Así, la deuda corporativa de mayor duración es más sensible a las variaciones de tipos, es decir, va de la mano de una mayor volatilidad, aunque en general a cambio ofrecen una mayor remuneración. Pero ¿compensa ese mayor riesgo?

Echando la vista atrás, en un contexto de tipos al alza, la deuda corporativa de menor plazo salió mejor parada y, con poca volatilidad, ofreció rendimientos más elevados. Así, los fondos y ETF que invierten en ella, como el iShares € Ultrashort Bond (vea tabla) salen bien en la foto a cinco años vista. · Pero en el contexto actual apostar por duraciones más largas puede ser más interesante. La rentabilidad de la deuda corporativa a corto plazo ronda el 3% anual, frente al 3,5% de la de largo plazo (7-10 años). Si bien el diferencial, 0,5% anual, por sí solo no es relevante, saldrían beneficiadas si los tipos siguen bajando. Movimiento que ya se ha dado en el último año y por el que seguimos apostando.

¿Y la calidad crediticia del emisor?

Vaya por delante que al hablar de deuda corporativa nos estamos refiriendo a la emitida por empresas calificadas con grado de inversión, es decir, las de menor riesgo de impago (desde AAA a BBB). Así, la deuda corporativa de mayor riesgo, la conocida como “high yield”, pertenecería a otra categoría de inversión. En cualquier caso es un abanico grande y que el emisor sea más o menos solvente también repercute en el precio de estos títulos.

· Dentro de ese amplio abanico, en general hemos observado que los fondos, con el propósito de obtener un rendimiento extra, dedican cerca de la mitad de sus respectivas carteras (o más) a aquellos emisores menos solventes (BBB). Algo normal y que vemos con buenos ojos, pues se trata de un riesgo limitado y en el que creemos compensa embarcarse. Ahora bien, para el resto de las carteras hay fondos que dan más o menos cabida a los emisores más solventes (de A hasta AAA), lo que repercute en el riesgo y rendimiento esperado de cada uno de ellos.

¿Qué fondo elegir?

En esta categoría creemos que eligiendo un buen fondo de gestión activa podría optar a un rendimiento extra frente a su referencia y los ETF que la siguen. La lupa habría que ponerla en uno diversificado a nivel sectorial, barato y orientado a plazos más largos.

Nuestro favorito es el AXA WF Euro Credit Total Return F (LU1164221589), a la venta en Silver Alpha. Diversificado a nivel geográfico (emisores de Francia, Alemania, España, Italia…) y sectorial (los emisores financieros e industriales son protagonistas), demuestra una sólida gestión en el pasado. A nuestro parecer, su buen hacer compensa con creces su mayor riesgo inherente (los emisores más solventes apenas están presentes). No obstante, si quiere asumir un poco menos de riesgo hay otras excelentes alternativas, como el MFS Meridia Euro Credit W1 EUR (LU1914598575), a la venta en EBN Banco, con un tercio de su cartera en los emisores más solventes.

CONSULTE NUESTRO COMPARADOR DE FONDOS Y ETF