Cambios fiscales en 2024

El nuevo año suele venir de la mano de novedades relacionadas con la tributación del ahorro y el patrimonio. Algunos de estos cambios ya se los hemos ido desgranando, como p.ej. el límite que marca la obligación de declarar (vea nuestra revista semanal nº 1067). Ahora nos hacemos eco de los más destacados para arrendadores y propietarios. Y ojo con el Impuesto sobre el Patrimonio si reside en Madrid o en Andalucía.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

Tributación del ahorro

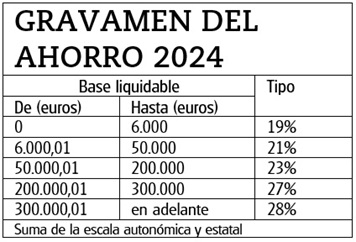

El año pasado se añadieron dos tramos a la escala por la que tributa la base liquidable del ahorro, de la que forman parte tanto los rendimientos del capital mobiliario (dividendos, intereses de cuentas, depósitos, deuda pública…) como las ganancias de patrimonio (ventas de acciones, fondos de inversión, de in-muebles…). La escala de gravamen de la base del ahorro se mantiene durante 2024, con los siguientes tramos:

• Es decir, si por ejemplo usted obtiene 53.000 euros en 2024 de su ahorro, pagará el 19% de los 6.000 primeros euros (0,19 x 6.000 = 1.140), un 21% por los 44.000 siguientes (0,21 x 44.000= 9.240) y un 23% de los 3.000 siguientes (0,23 x 3.000 = 690), es decir 1.140 + 9.240 + 690 = 11.070 euros.

Novedades para los que alquilan

A partir de este año la reducción aplicable al rendimiento neto en los alquileres de vivienda habitual disminuye con carácter general desde el 60% al 50%, por lo que la mayoría de los arrendado-res de vivienda tributarán más. Los cambios afectan a contratos de alquiler de vivienda firmados desde el 1 de enero de 2024. Los contratos anteriores de momento podrán seguir aplicando la reducción del 60%• Junto con la bajada general de la reducción del IRPF, existen ciertos casos en los que se puede aplicar un porcentaje de reducción mayor para viviendas situadas en zonas de mercado tensionado:

– La reducción será del 90% si firma un contrato nuevo y rebaja la renta más de un 5% respecto a la renta del contrato anterior.

– La reducción será del 70% si el contribuyente alquila por primera vez la vivienda, siempre que esté situada en una zona de mercado residencial tensionado y el inquilino tenga una edad de entre 18 y 35 años.

– Y será del 60% si se han realizado obras de rehabilitación en los dos años anteriores a la fecha de celebración del contrato.

Deducciones en el IRPF por reforma

Se ha vuelto a ampliar el plazo, ahora hasta el 31 de este año, para aplicar deducciones en el IRPF por la realización de obras de mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda. Se incluyen las reformas como destino para el alquiler, siempre que luego se alquilen efectivamente antes del 31 de diciembre de 2025. En concreto:– Deducción de hasta un 20% de las cantidades satisfechas por las obras realizadas con este fin, con una base máxima de deducción de 5.000 euros anuales, siempre que estas contribuyan a una reducción de al menos un 7 % en la demanda de calefacción y refrigeración,

– Deducción de hasta un 40% de las cantidades satisfechas por obras que contribuyan a una reducción de al me-nos un 30% del consumo de energía primaria no renovable, con una base máxima de deducción de 7.500 euros anuales.

– Deducción de hasta un 60% de las cantidades satisfechas por obras de y finalizará. rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial (también viviendas unifamiliares), hasta un máximo de 15.000 euros

• A la hora de determinar la base imponible sobre la que se calcula la deducción hay que tener en cuenta la suma gastada en la obra, sin contar con las subvenciones, e incluso aunque se haya pedido un préstamo para la reforma. Puede ver con detalle en qué consiste cada deducción y cómo se aplica en www.ocu.org/fincas-y-casas.