Barreras de entrada

La inversión en vivienda tiene unas barreras de entrada que echan para atrás a muchos inversores y no sin razón. Impuestos y gastos hacen que durante un periodo de tiempo, aunque su precio suba y usted cobre un alquiler, no llegue ni a recuperar lo invertido. Peor aún si el inmueble baja de precio tras su compra o no cobra alquiler alguno. Pero ¿se ha preguntado cuánto es ese tiempo? Y en comparación con otras inversiones “más arriesgadas” ¿se puede salir sin pérdidas, antes o después?

Si desea seguir leyendo nuestro análisis, haga clic en el botón siguiente

Barreras de entrada

La inversión en vivienda tiene unas barreras de entrada que echan para atrás a muchos inversores y no sin razón. Impuestos y gastos hacen que durante un periodo de tiempo, aunque su precio suba y usted cobre un alquiler, no llegue ni a recuperar lo invertido. Peor aún si el inmueble baja de precio tras su compra o no cobra alquiler alguno. Pero ¿se ha preguntado cuánto es ese tiempo? Y en comparación con otras inversiones “más arriesgadas” ¿se puede salir sin pérdidas, antes o después?

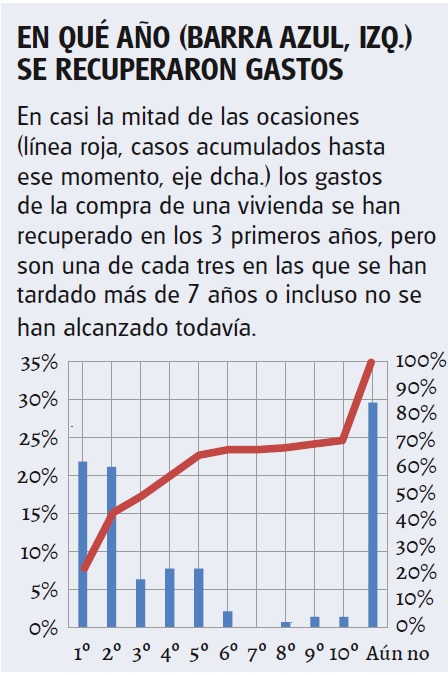

• Cuando usted compra una vivienda debe sumar al coste que pacte con su promotor o propietario cerca de un 10%, que irá a parar mayormente al Fisco – IVA si es nueva, ITP si es de segunda mano y AJD-, pero también a otros estamentos absorbentes como notaría o registro. Hemos echado la vista atrás para saber cuánto tiempo se ha tardado en el pasado en recuperarlos, y analizado los precios por metro cuadrado del Ministerio de Fomento por ser una serie lo suficientemente larga (desde 1987) y una media nacional. Los datos nos han dejado helados.

• Los que apostaron a finales de los 80 o principios de los 2000 pudieron recuperar estos gastos en apenas un par de trimestres. Pero no siempre ha sido así. El pinchazo de la burbuja inmobiliaria dejó a los inversores que decidieron comprar entre mediados de 2006 y 2012 todavía viéndolas venir. Así, en los últimos 35 años, en el 22% de los casos los gastos en la compra se recuperaron durante el primer año y otro 21% pudo hacerlo en el segundo, es decir quienes compraron antes de un boom. Los casos van sumando en el tercer, cuarto y quinto año hasta alcanzar el 65% de los compradores (vea gráfico), pero ¡ay del 35% restante! La mayoría siguen esperando tan solo a ver que no pierden.

¿Más riesgo?

Esto nos hace preguntarnos si realmente la inversión en inmuebles es menos arriesgada que seguir una estrategia de acciones cuando está bien enfocada. Para comprobarlo hemos hecho el mismo ejercicio con diferentes índices bursátiles – IBEX 35 (España), Eurostoxx 50 (zona euro), S&P 500 (EE. UU) y MSCI World (global)- estimando que, para una inversión de unos 100.000 euros, los gastos en la compra significarían el 1% de la inversión, que es la media de costes del mercado. No obstante, sepa que hay intermediarios más baratos como p.ej. Banco BiG (www.ocu.org/inversiones/ventaja-bolsa).

• Aunque parezca sorprendente, hemos constatado que las ocasiones en los que el inversor no ha llegado a recuperar la inversión son escasas y muchas de ellas se concentran en el último año, cuando la bolsa ha sufrido grandes caídas. Sin embargo, habría recuperado los gastos y estaría en números verdes antes de acabar el primer año en el 81% de las veces para acciones españolas, en el 85% en el de las de la zona euro, en el 88% para el global y en el 91% invirtiendo en los EE UU. Por tanto, no es tan fiero el león como lo pintan.

Consejos

Cualquier inversión inmobiliaria debe enfocarse como complemento de las inversiones financieras, que deberían formar el grueso de su cartera; y siempre con un horizonte a muy largo plazo, que es donde se puede llegar a diluir el efecto de los gastos. Consulte las carteras con inmuebles que proponen nuestros expertos de OCU Fincas y Casas.

• Ahora bien, a los que mejor les ha ido con la inversión en vivienda ha sido a los que compraron en un crash y no los que se subieron en la cresta de la ola. Las valoraciones de nuestros expertos de OCU Fincas y casasapuntan a que ahora estaríamos mucho más cerca de los segundos que de los primeros. Absténgase en líneas generales de apostar por viviendas como inversión.