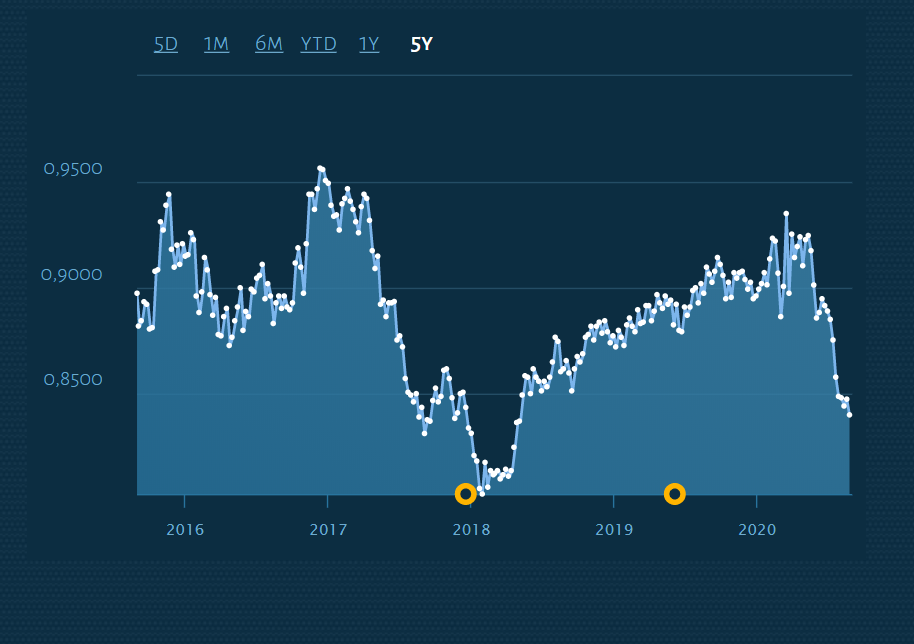

El pasado 20 de marzo, cuando el pánico en los mercados por la pandemia del covid-19 marcaba su punto álgido, el dólar estadounidense ganaba terreno al euro y se veía muy cerca la paridad entre ambas divisas: solo se necesitaban 1,07 USD para comprar 1 euro. Cinco meses después, el euro se ha fortalecido intercambiándose a 1,19 USD, niveles que no se veían desde la primavera de 2018. En este periodo el dólar se ha dejado más de un 10% frente a la moneda común.

Vea el peso de obligaciones y acciones estadounidenses en nuestras carteras modelo.

¿Por qué cae el dólar USD?

La evolución del diferencial entre las obligaciones tiene mucho que ver con la apreciación del euro frente al dólar USD. Mientras la remuneración de las obligaciones alemanas a 10 años permanece estable desde comienzos de año, entre un -0,2 y un -0,5% anual, sus homólogas estadounidenses reducen su rentabilidad desde algo más del 2% a poco más del 1%. Además, el dólar USD sufre la mala gestión de la crisis en el país, retrasado frente a una zona euro que ha armado un buen plan de recuperación.

En cambio, los problemas crecen en Washington, con mensajes contradictorios entre los diferentes estados y un número de infectados y fallecidos aún muy elevado. Además, sin un sistema de seguridad social adecuado la ayuda de emergencia para los hogares estadounidenses es caldo de conflicto e incertidumbre ante las elecciones de noviembre. Con todo, la confianza se resiente y el descontrol de la pandemia no ayuda ni a los hogares, motor de la economía, ni a los propios inversores.

¿Sacar tajada de la caída?

¿Debería entonces lanzarse a invertir en acciones y obligaciones estadounidenses con un precio en euros más barato gracias a un dólar débil? No tan rápido. La caída del USD no lo ha puesto barato, tan sólo ha corregido su sobrevaloración frente al euro y hoy nos parece en su justo precio. Además, la caída del dólar USD no se ha extendido a los mercados estadounidense. Su Bolsa, aprovechando la abundancia de liquidez y el tirón de los gigantes tecnológicos, marca nuevos récords. Y las obligaciones no se quedan atrás. Deuda soberana, corporativa y de alto rendimiento (high yield) aprovechan la omnipresencia de la Reserva Federal, que ha dejado los tipos bajo mínimos y los precios de las obligaciones más altos que nunca.

Con tino y mesura

El pasado 20 de marzo, cuando el pánico en los mercados por la pandemia del covid-19 marcaba su punto álgido, el dólar estadounidense ganaba terreno al euro y se veía muy cerca la paridad entre ambas divisas: solo se necesitaban 1,07 USD para comprar 1 euro. Cinco meses después, el euro se ha fortalecido intercambiándose a 1,19 USD, niveles que no se veían desde la primavera de 2018. En este periodo el dólar se ha dejado más de un 10% frente a la moneda común.

Vea el peso de obligaciones y acciones estadounidenses en nuestras carteras modelo.

¿Por qué cae el dólar USD?

La evolución del diferencial entre las obligaciones tiene mucho que ver con la apreciación del euro frente al dólar USD. Mientras la remuneración de las obligaciones alemanas a 10 años permanece estable desde comienzos de año, entre un -0,2 y un -0,5% anual, sus homólogas estadounidenses reducen su rentabilidad desde algo más del 2% a poco más del 1%. Además, el dólar USD sufre la mala gestión de la crisis en el país, retrasado frente a una zona euro que ha armado un buen plan de recuperación.

En cambio, los problemas crecen en Washington, con mensajes contradictorios entre los diferentes estados y un número de infectados y fallecidos aún muy elevado. Además, sin un sistema de seguridad social adecuado la ayuda de emergencia para los hogares estadounidenses es caldo de conflicto e incertidumbre ante las elecciones de noviembre. Con todo, la confianza se resiente y el descontrol de la pandemia no ayuda ni a los hogares, motor de la economía, ni a los propios inversores.

¿Sacar tajada de la caída?

¿Debería entonces lanzarse a invertir en acciones y obligaciones estadounidenses con un precio en euros más barato gracias a un dólar débil? No tan rápido. La caída del USD no lo ha puesto barato, tan sólo ha corregido su sobrevaloración frente al euro y hoy nos parece en su justo precio. Además, la caída del dólar USD no se ha extendido a los mercados estadounidense. Su Bolsa, aprovechando la abundancia de liquidez y el tirón de los gigantes tecnológicos, marca nuevos récords. Y las obligaciones no se quedan atrás. Deuda soberana, corporativa y de alto rendimiento (high yield) aprovechan la omnipresencia de la Reserva Federal, que ha dejado los tipos bajo mínimos y los precios de las obligaciones más altos que nunca.

Con tino y mesura

· Nuestra principal apuesta para sacar tajada del dólar USD pasa por las obligaciones, presentes de una u otra forma en todas las estrategias globales. Las soberanas (15% en la mixta equilibrada; 20% en la global flexible), son las protagonistas. Dan un rendimiento (un poco) superior a las de la zona euro y representan una apuesta segura si vuelven las turbulencias y la aversión al riesgo. Diversificar la apuesta con el iShares $ Bond 20+ (IE00BSKRJZ44), de mayor duración, y el iShares $ Bond 7-10 (IE00B1FZS798) es una buena opción. Pero también la deuda high yield (5% en las tres carteras mixtas), a través p.ej. del iShares $ HY (IE00B4PY7Y77), o la corporativa (5% en la mixta dinámica) vía el iShares $ Corp Bond (IE0032895942) tienen su hueco.

· Las acciones, en cambio, a los niveles de valoración actual quedan reservadas a los inversores menos reacios al riesgo, como parte de la cartera mixta dinámica (10%). Vea los mejores fondos para esta apuesta en nuestro comparador de fondos. Pero los inversores en acciones individuales sí cuentan con empresas sólidas, capaces de resistir crisis e incluso de sacar provecho de ellas que bien pueden merecer su compra, como Accenture, Check Point Software o Medtronic.