Elegir y comparar

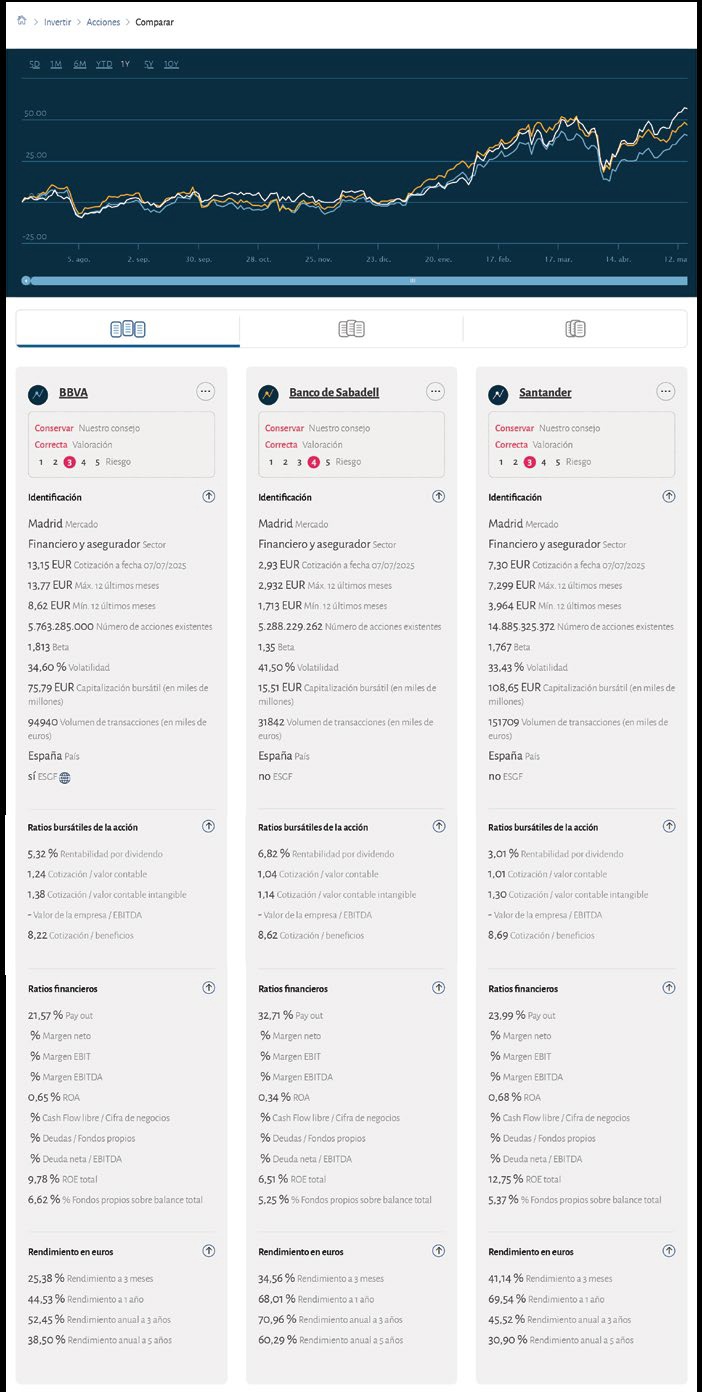

Imagine que tiene al sector bancario español en el punto de mira y tres posibles candidatos para comprar – BBVA, Sabadelly Santander-, entre los que no se acaba de decidir. ¿Y si pudiese realizar una comparativa más exhaustiva entre ellos? Pues está de suerte, nuestra web (www.ocu.org/inversiones) le ayuda a tomar su decisión comparando información fiable y rigurosa de las casi 190 acciones que analizamos diariamente.Una vez en nuestra web, diríjase al apartado “Invertir” y elija qué comparar. Puede optar por hasta tres acciones, fondos y ETF u obligaciones. En el caso planteado seleccionaremos las tres entidades bancarias citadas marcando la casilla que aparece al lado de sus nombres - en el propio comparador de acciones- o bien, si realiza su búsqueda valor por valor, marcando la casilla “Seleccionar para comparar” que aparece en los encabezados de las fichas de cada una de ellas. Una vez marcados, solamente deberemos pinchar en el botón “Comparar” que se muestra en la parte inferior derecha de la pantalla y aparecerá una nueva página con toda la comparativa (vea ilustración).

En cualquier caso, si quiere ampliar la información disponible de cada entidad (datos, análisis…) basta con pinchar en su nombre para acceder a su ficha detallada.

Cómo tomar decisiones: guía de uso

Este contenido está reservado para socios de OCU Inversiones, si desea acceder a él para sacar el máximo partido a nuestro comparador de acciones, pinche en el recuadro que aparece aquí abajo.

Elegir y comparar

Imagine que tiene al sector bancario español en el punto de mira y tres posibles candidatos para comprar – BBVA, Sabadelly Santander-, entre los que no se acaba de decidir. ¿Y si pudiese realizar una comparativa más exhaustiva entre ellos? Pues está de suerte, nuestra web (www.ocu.org/inversiones) le ayuda a tomar su decisión comparando información fiable y rigurosa de las casi 190 acciones que analizamos diariamente.Una vez en nuestra web, diríjase al apartado “Invertir” y elija qué comparar. Puede optar por hasta tres acciones, fondos y ETF u obligaciones. En el caso planteado seleccionaremos las tres entidades bancarias citadas marcando la casilla que aparece al lado de sus nombres - en el propio comparador de acciones- o bien, si realiza su búsqueda valor por valor, marcando la casilla “Seleccionar para comparar” que aparece en los encabezados de las fichas de cada una de ellas. Una vez marcados, solamente deberemos pinchar en el botón “Comparar” que se muestra en la parte inferior derecha de la pantalla y aparecerá una nueva página con toda la comparativa (vea ilustración).

En cualquier caso, si quiere ampliar la información disponible de cada entidad (datos, análisis…) basta con pinchar en su nombre para acceder a su ficha detallada.

Cómo tomar decisiones: guía de uso

Lo más importante lo encontramos justo debajo del nombre de cada compañía, en un recuadro y en rojo. Nos referimos a nuestro consejo (“conservar” en las tres), valoración (nos parecen “correctas”) y nivel de riesgo (3 en el caso del BBVA y Santander y 4 en el del Sabadell). Estas variables van a resumir lo que nuestros analistas piensan a largo plazo de cada acción en cada momento. Vea aquí el caso de estas tres acciones en nuestro comparador

· Analice la marcha de la cotización y compare (ayudándose tanto del gráfico como del último de los apartados que hace referencia a las rentabilidades en euros). ¿La acción está en máximos históricos o ha corregido recientemente? ¿Existe algún motivo (p.ej., una OPA o una multa) que justifique dichos movimientos? Si las perspectivas son favorables, comprar tras una corrección es muy buena decisión. Pero hacerlo después de fuertes subidas requiere cautela. Los tres bancos acumulan subidas importantes, si bien el Sabadell es quizás el que más repunta y más dudas podría suscitar.

· Fíjese en la volatilidad, que da una idea de lo que se mueve la cotización respecto a su media y determina su nivel de riesgo. Sabadell, cuya volatilidad supera el 40% anual, tiene riesgo 4, lo que le penaliza respecto a los otros dos bancos. En general, huya de las acciones con riesgo 4 y 5, que a largo plazo tienden a tener una peor evolución. La capitalización (valor en bolsa de la compañía) y el volumen de transacciones diario nos dan una idea de la liquidez del valor. A mayor liquidez es más fácil “entrar y salir” del valor y los precios de compra y de venta son más ajustados, lo que también juega en este caso a favor del Santander y, después, del BBVA.

· Compare ratios bursátiles. Aquí destaca la alta rentabilidad por dividendo del Sabadell, próxima al 7%, que seguirá creciendo en los próximos meses. Por fundamentales no hay grandes diferencias entre los tres. Todos cotizan a PER razonables, entre 8 y 9 veces el beneficio esperado, y más o menos en línea con su valor contable, si bien es cierto que el BBVA cotiza algo por encima. En general, preferimos las que comparativamente tienen estas ratios más bajas.

· Además de evaluar la rentabilidad por dividendo mire el pay out para hacerse una idea de su sostenibilidad. Preferimos compañías con altos dividendos, pero sostenibles, es decir, con unos niveles de reparto razonables. Y mire qué rentabilidad sacan a sus activos y fondos propios, donde el Santander va aquí un paso por delante.

En definitiva

Vaya por delante que las tres alternativas son similares, de ahí que coincidan consejo y valoración. Pero echando mano de esta comparativa sí podríamos establecer cierta prelación. En general, el Santander es el que mejor sale en la foto: riesgo razonable, liquidez, buenos fundamentales, mayor ROA y ROE, …El BBVA, algo más caro con relación a su valor contable, iría un paso por detrás, mientras que el Sabadell cierra el grupo. Su nivel de riesgo actual es demasiado elevado.

·Recuerde: la comparativa es una buena herramienta, pero no sustituye el análisis más profundo que realizan nuestros analistas (noticias, planes de expansión, regulatorios y contexto macro). Mantenga una mínima diversificación y no invierta en una sola entidad Y revise y actualice periódicamente la información disponible.

¿Qué significa…?

En www.ocu.org/inversiones existe un “Glosario” de términos financieros que le ayudarán a resolver cualquier duda sobre los términos financieros que aparecen tanto en nuestra web como en nuestras publicaciones. Puede encontrarlo situando el ratón en el símbolo de la calculadora que aparece en la parte superior derecha de nuestra web. .

Comparador, ¿qué voy a encontrar?

Entre en nuestro comparador de acciones,

Lo primero que verá es un gráfico interactivo con las revalorizaciones porcentuales acumuladas de los tres bancos elegidos en diferentes periodos, desde los últimos 5 días hasta un máximo de 10 años, y que usted puede seleccionar pinchando en la parte superior del mismo. Cada línea de color representa una entidad, y al poner el ratón sobre cada una de ellas aparece la revalorización porcentual lograda hasta la fecha concreta sobre la que haya pinchado.

En el bloque de “Identificación” aparecen datos “básicos” de cada acción, como el mercado donde cotiza, sector al que pertenece, cotización, capitalización, volumen negociado y otros más técnicos, como la beta o la volatilidad. Antes aparece nuestro consejo, valoración y riesgo.

Lo siguiente son las “Ratios bursátiles” como la rentabilidad por dividendo, la ratio cotización/valor contable, cotización/beneficios (que es el PER)… que dependen del valor de la cotización en ese momento.

En los “Ratios Financieros” se muestran variables relacionadas con datos contables, como el pay out (parte de beneficios que se reparten vía dividendo) o las rentabilidades sobre activos (ROA) o fondos propios (ROE). Hay otros, como los relacionados con márgenes o el nivel de endeudamiento, que no se muestran para los bancos en concreto, pero sí para compañías de otros sectores.

Lo último que encontraremos son los “Rendimientos en euros”, dividendos incluidos, en diferentes periodos de tiempo.