¿Aportar o invertir de cara a la jubilación?

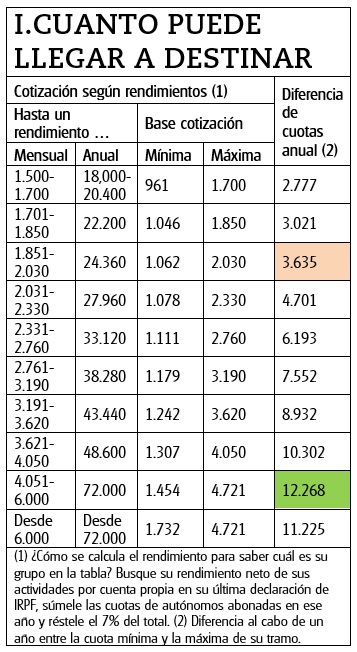

Si es usted trabajador autónomo probablemente sepa que, dentro de unos límites, puede elegir la cantidad con la que contribuye a su pensión de la Seguridad Social (SS), vea tabla I. Dicho esto, tiene sentido preguntarse si, jugando con dichos límites, es mejor aportar algo más a su cuota mensual de la SS acercándose al límite superior o bien si le sale más a cuenta quedarse en el inferior y destinar ese dinero “extra” a invertirlo para su jubilación. La respuesta a la gallega es que depende, unas veces sí y otras no. Pero tranquilo, no le dejamos solo ante tal decisión y le orientamos a la hora de escoger la más rentable.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

¿Aportar o invertir de cara a la jubilación?

Si es usted trabajador autónomo probablemente sepa que, dentro de unos límites, puede elegir la cantidad con la que contribuye a su pensión de la Seguridad Social (SS), vea tabla I. Dicho esto, tiene sentido preguntarse si, jugando con dichos límites, es mejor aportar algo más a su cuota mensual de la SS acercándose al límite superior o bien si le sale más a cuenta quedarse en el inferior y destinar ese dinero “extra” a invertirlo para su jubilación. La respuesta a la gallega es que depende, unas veces sí y otras no. Pero tranquilo, no le dejamos solo ante tal decisión y le orientamos a la hora de escoger la más rentable.

Riesgo regulatorio, nuestros cálculos

Nuestra normativa de prestaciones de la Seguridad Social es farragosa, compleja y, además, suele cambiar cada 4 o 5 años. Hoy usted puede tomar una decisión que afecte a los próximos 30 años (cotizaciones y pensiones) y, antes de cobrar, pueden cambiarle varias veces las reglas por el camino, de forma que obtenga un resultado distinto al esperado. No obstante, es cabal plantearse si con la actual normativa y disponiendo de un euro es mejor destinarlo a aumentar lo pagado a la SS con el ánimo de obtener una pensión mayor o a una estrategia de inversión. La respuesta es que debe destinarse allá donde sea más rentable. En ello hemos centrado nuestros cálculos.

·Eso sí, debido a ese riesgo regulatorio es conveniente tener la precaución de establecer una prima de riesgo respecto al jugo que podamos sacar a lo aportado a la Seguridad Social… por si lo cambian. Así pues, si por cada euro que destinemos al ahorro a largo plazo podemos estimar que retorne un 6% anual, para que merezca la pena destinarlo a la SS deberíamos estimar que el aumento que genere en la pensión pública equivalga a una renta de al menos un 7%.

Hemos hecho múltiples simulaciones con este supuesto para ayudarle en su decisión. Y lo primero que podemos concluir es que no interesa aportar más a la SS antes de los 56 años en ningún caso. Veamos algunos ejemplos.

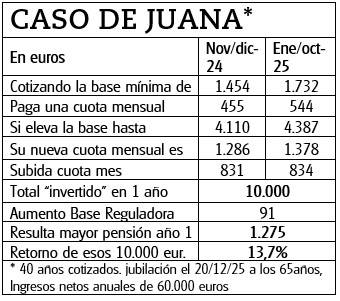

El ejemplo de Doña Juana

Doña Juana tiene 63 años, cumple los 65 poco antes de las navidades de 2025. Tras una vida profesional muy larga, lleva más de 38,5 años cotizados, sabe que va a percibir una pensión del 100% de la base reguladora y no se plantea la jubilación anticipada. Habiendo cotizado siempre por el mínimo, quiere saber si puede hacer algo hasta que cumpla los 65 años para mejorar su pensión sabiendo que puede destinar a este propósito 10.000 euros al año. Tiene unos ingresos netos anuales de 60.000 euros (5.000 al mes). Cada mes paga 455 euros de cuota de autónomos, por una base de 1.454 que, en su caso, podría elevar hasta la máxima base de cotización de 4.721.

Nuestros cálculos…

Hemos puesto nuestros ordenadores a funcionar para ver el efecto de aumentar las bases, destinando a ello 10.000 euros.

El resultado es que su pensión de jubilación subiría en 91 euros al mes (1.275 euros anuales durante el primer año, cantidad que subirá en los siguientes años con el IPC), por lo que el rendimiento de esos 10.000 euros destinados a aumentar su base de la SS es del 13,7% anual, lo cual supera ampliamente lo que podría obtener de forma razonable invirtiéndolo.

… Y consejos para doña Juana

Como tiene rendimientos altos puede subir sus bases de cotización bastante, hasta los máximos. Esto supone hasta 12.000 euros más de cuota al año, vea tabla I en verde (hemos hecho los cálculos con 10.000 euros, pero se podría apurar al máximo).

La base de cotización del mes en que se jubila y del mes previo (noviembre y diciembre de 2025) no se tienen en cuenta para calcular la pensión, así que mejor bajar la cuota al mínimo.

Nuestra amiga podría optar por jubilarse el 1 de enero de 2026, unos días después de su cumpleaños, pero no le interesa. Si se jubila en diciembre 2025, le calculan la pensión a fecha de diciembre y lo primero que ocurrirá es que la pensión para el 2026 se incrementará en el IPC. Si la retrasa al 1 de enero pierde el IPC. Además, la forma de cálculo de las pensiones va empeorando ligeramente cada año, la de 2026 es un poco menos beneficiosa pues tiene en cuenta más años de cotización cuando las cotizaciones eran menores y eso hace bajar las cuantías de las pensiones.

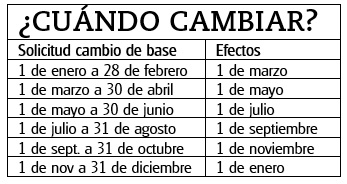

Así pues, le aconsejaríamos que durante este mes de octubre comunicara la elevación de la base de cotización hasta 4.110 euros. Abonará por ello 831 euros más en noviembre y diciembre. En diciembre deberá comunicar de nuevo la elevación de la base de cotización hasta 4.387 euros. En enero y meses siguientes abonará 834 euros por encima del mínimo (que subirá en enero de 2025). Llegado octubre de 2025 debería comunicar la disminución de su base de cotización al mínimo de 1.732 para los meses de noviembre y diciembre de 2025. Y a comienzo de noviembre de 2025 podrá iniciar el expediente de jubilación para empezar a disfrutarla desde su cumpleaños el 20/12/2025.

En estos casos en los que se queda por debajo, es mejor retrasar el subir cuotas y más tarde subirlas al máximo. Así, la solución para Previsora pasa por subir las cuotas de cotización en el último periodo antes de jubilarse. Así:

– Durante los primeros 4,5 años (de los 56 a los 60,5) ahorrará los 6.000 euros año en productos financieros.

– Los últimos 4,5 años (de los 60,5 a los 65) destinará 12.000 euros anuales a elevar las cotizaciones, la mitad proveniente del ahorro de cada año y la otra mitad de lo que había ahorrado en productos financieros en los 4,5 años iniciales.

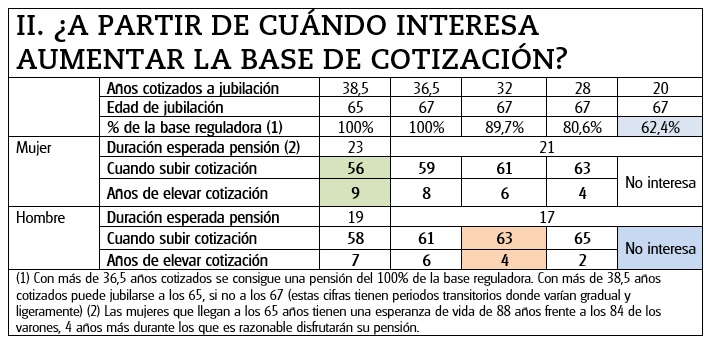

Don Manuel tiene 60 años

Don Manuel llegará a los 32 años cotizados cuando cumpla los 67, fecha en que podrá jubilarse. Su rendimiento neto anual es de 24.000 euros.

En la tabla II puede ver en naranja el resultado. Le interesa mejorar sus cotizaciones en los últimos 4 años antes de jubilarse, desde los 63 años (dentro de 3 años). Y en la tabla I puede ver que podría destinar hasta 3.600 euros anuales (cálculo para 2024 pues cuando cumpla 63 años en 2027, deberá buscar la base máxima que se publique entonces para sus rendimientos). Los ahorros que genere en estos primeros 3 años, le conviene invertirlos en productos rentables y no en subir las cuotas.

Don Pedro tiene 58 años…

… y pocos años cotizados. Alcanzará los 20 años cotizados cuando se jubile a los 67. La pensión va a ser pequeña pues será del 62,4% de la base, de ahí que ahora desee intentar mejorarla subiendo las cuotas. Como puede ver en la tabla II en azul, con ese porcentaje de pensión no interesa subir las cuotas en ningún caso. Los ahorros que pueda generar le interesará invertirlos en productos financieros rentables.

Recapitulando

Aumentar la base de cotización u optar por la mínima depende en buena medida de su edad y años cotizados, es decir de cuantos años le queden hasta la jubilación (vea nota al pie de la tabla II). Y lo que pueda estimarse de forma razonable que pueda disfrutar de ella, por lo que también afecta su sexo. Ya le adelantamos que invertir en subir la cotización para la jubilación antes de los 56 años no interesa en ningún caso. Y finalmente depende de sus rendimientos netos y nivel de ahorro anual al condicionar el máximo que puede invertir en aumentar la cotización.

Consulte en este enlace otros análisis relacionados con la Seguridad Social