Un error que le puede salir muy caro: recuperar un plan de pensiones si no lo necesita…

“Me jubilaré a mediados de año y he calculado que este año mis ingresos rondarán los 70.000 euros sumando a los 40.000 de mi sueldo y pensión, los 30.000 de un seguro de ahorro colectivo de mi empresa que me pagará entonces. Además, tengo otros 100.000 euros en un plan de pensiones que debería cobrar también este año,… ¿o no?

Es un error bastante común pensar que una vez jubilado se cobra de forma automática el plan de pensiones o que se está obligado a cobrarlo. En realidad, la normativa no establece un plazo para que el beneficiario comunique la contingencia y solicite la prestación. Además, permite optar por distintas modalidades de cobro. Usted puede decidir perfectamente que p.ej. quiere empezar a cobrar su plan dentro de un par de años, o que no piensa tocarlo y por ejemplo lo deja en herencia. Es más, también puede elegir si lo cobrará en forma de renta, de capital, o en forma mixta, según permita el reglamento de su plan.

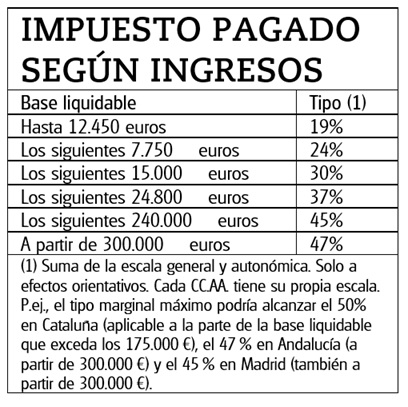

No reflexionar un mínimo antes de comunicar tal decisión puede costarle mucho dinero en impuestos. Y es que el dinero que reciba por el rescate de su plan de pensiones habrá de sumarlo al resto de sus ingresos (del seguro, trabajo…), lo que implicará pagar más impuestos en el IRPF ya que el tipo aplicable será más alto (vea tabla adjunta). Ahora bien, si espera al menos hasta el año que viene, aunque cobre la pensión máxima, sus ingresos serán mucho menores y menor también el tipo impositivo que le apliquen.

· Por tanto, no cometa el error de acumular muchos ingresos en el mismo año fiscal. Cuantos mayores sean sus ingresos netos anuales, mayor será el tipo marginal por el que deberá tributar en su declaración. De ahí que no le conviene acumular muchos ingresos el mismo año. Ni por su impacto en el IRPF, ni, si le toca pagarlos, por otros impuestos como el de Patrimonio (IP) o el Solidario para Grandes Fortunas (ISGF), cuyas cuotas están topadas por la base imponible del IRPF. Y es que Hacienda establece por ejemplo que la suma de las cuotas del IRPF y del IP no pueden superar el 60% de la base imponible total del IRPF (excluidas las ganancias de patrimonio de más de un año). En caso de que ese porcentaje se supere, la cuota del IP bajará hasta el límite fijado, hasta un límite del 80% de la misma.

… o bien recuperarlo mal

“Tengo 100.000 euros en planes de pensiones. La mitad está invertida en un plan con aportaciones hechas entre 1998 y 2010 y el resto en otro plan más moderno. ¿Los cobro el año que viene?”

Creemos que ya quedó claro que acumular muchos ingresos en un mismo año es una mala decisión fiscal. Por ello, esperar al menos hasta el año que viene para cobrarlos es el primer paso en la dirección correcta. Ahora bien, tratándose de planes con aportaciones anteriores a 2007, debe tener en cuenta que puede aplicarse una reducción del 40% por la parte correspondiente a las aportaciones realizadas antes del 01 de enero de 2007 percibidas en forma de capital en el ejercicio en que acaezca la contingencia y los dos ejercicios siguientes. Por lo tanto, si usted se jubila este año y de esos 50.000 euros que tiene en el plan más antiguo decide cobrar la mitad (25.000 euros) el año que viene, y los otros 25.000 euros al siguiente en forma de capital, todavía reducirá más la factura fiscal, ya que podrá aplicarse la reducción del 40% (10.000 euros es el 40% de 25.000) y tributar por sólo 15.000 euros cada año. Los otros 50.000 euros del segundo plan podría empezar a cobrarlos ya a partir del tercer año en forma de varios capitales o de renta.

Puede consultar más análisis sobre planes de pensiones en este enlace www.ocu.org/inversiones/ahorrar/planes-de-pensiones

Y si lo que está buscando es un plan de pensiones que se adapte como un guante a su perfil, consulte nuestro comparador de planes de pensiones