Para salvaguardar su liquidez

Las cuentas corrientes y las cuentas de ahorro son excelentes productos para no dejar su liquidez dormir el sueño de los justos y poder disponer de su dinero en cualquier momento. Eso sí, a cambio de esa total liquidez, la entidad puede modificar, normalmente a la baja, el interés ofrecido inicialmente en cualquier momento.

VEA LAS MEJORES CUENTAS CORRIENTES Y DE AHORRO PARA SU LIQUIDEZ

Casi un 3% garantizado y sin vinculación alguna

· Sólo para licenciados y desde una inversión mínima de 1.000 euros, la...CONTENIDO RESERVADO A NUESTROS SOCIOS, PINCHE EN EL BOTÓN SIGUIENTE PARA VER LOS CONSEJOS DE NUESTROS EXPERTOS.

Para salvaguardar su liquidez

Las cuentas corrientes y las cuentas de ahorro son excelentes productos para no dejar su liquidez dormir el sueño de los justos y poder disponer de su dinero en cualquier momento. Eso sí, a cambio de esa total liquidez, la entidad puede modificar, normalmente a la baja, el interés ofrecido inicialmente en cualquier momento.

VEA LAS MEJORES CUENTAS CORRIENTES Y DE AHORRO PARA SU LIQUIDEZ

Casi un 3% garantizado y sin vinculación alguna

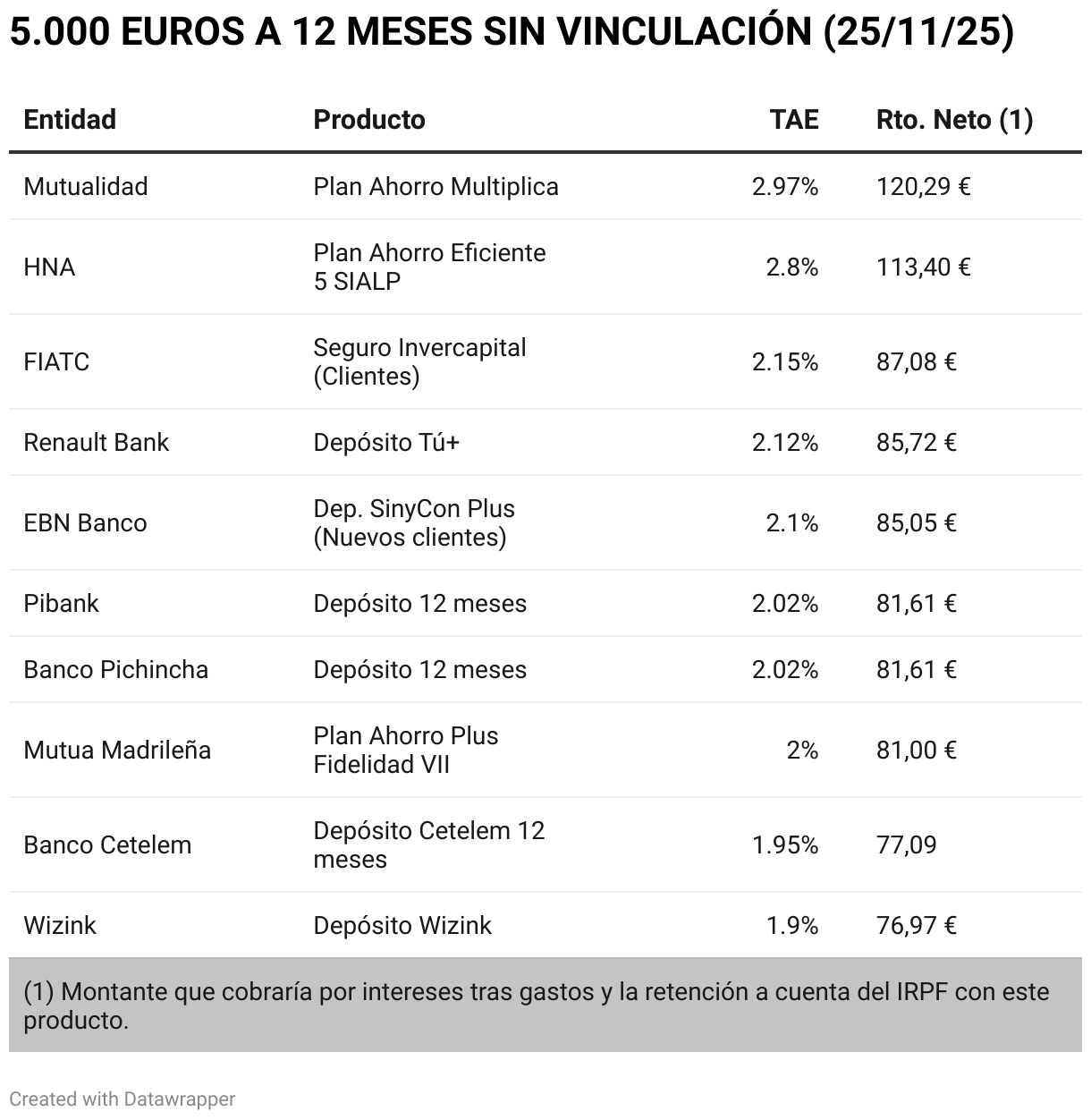

· Sólo para licenciados y desde una inversión mínima de 1.000 euros, la Mutualidad ofrece en su plan de ahorro Multiplica un interés técnico del 3,5% a un año desde 1.000 euros. Tras descontar la comisión de gestión del 0,5% y el coste del seguro por fallecimiento, la rentabilidad real de este seguro se sitúa ligeramente por debajo del 3%. Por ejemplo, si invierte 5.000 euros el montante que cobraría por intereses tras gastos y la retención de Hacienda un año después sería de 120,29 euros, lo que equivale a un interés neto del 2,406%.

Este producto se trata de un seguro garantizado por lo que la inversión, como en cualquier seguro, no está protegida por ningún fondo de garantía, solo por la solvencia de la entidad, aunque en este caso vemos pocos motivos de preocupación ya que la ratio de solvencia de la entidad a 31/12/2024 es 248%, superior a la media del sector que es de 238%.

En caso de rescate del dinero antes del vencimiento, se valorará la inversión a precios de mercado, pudiendo recuperar menos de lo invertido.

· Si lo que usted busca es invertir en un depósito a plazo tradicional, cuya inversión en caso de insolvencia de la entidad sí estará respaldado por el fondo de garantía de depósitos hasta un máximo de 100.000 € por titular, el mejor de esta comparativa es el depósito Tu+ de Renault Bank al 2,12%. Por una inversión de 5.000 euros, los intereses netos que cobraría al cabo de los 12 meses serán de 85,72 euros, es decir un interés del 1,714%.

Desde una inversión mínima de 500 euros, este producto, sólo se puede contratar por internet, por antiguos y por nuevos clientes del banco y no permite la cancelación anticipada antes del plazo de los 12 meses.

· En la tabla siguiente puede ver lo ofrecido por otras entidades. Quizá le sorprenda no ver en ella a las letras del Tesoro. Y es que, aunque nadie sabe qué rendimiento ofrecerán en la próxima subasta del 2 de diciembre, no creemos que difiera mucho del 2% que rentan actualmente, por lo que tras ese 0,15% de gastos a vencimiento le quedaría un rendimiento de apenas el 1,85%.

HERRAMIENTA | Vea los detalles de cada oferta, así como otros plazos y cuantías en nuestro comparador de depósitos y seguros