.jpg?rev=af2b0450-65fa-43c8-9353-f54ccc46a401)

¿Preocupación de los clientes?

Es normal que sienta cierto desconcierto cuando sabe que su banco dejará de ser el mismo después de, probablemente, muchos años en la entidad. Y si usted tiene contratados diferentes productos con Bankia o CaixaBank, no nos extrañaría que aprovechasen para reducir oficinas y cajeros o para cambiar algunas de las condiciones, eso sí, no vale todo y le explicamos en qué casos podrán hacerlo. Ahora bien, si su preocupación no es tanto por los productos o servicios, no es preocupación precisamente lo que debiera pasar por su mente. La fusión constituirá el banco más grande de España y , entre los cambios que trae, es el de dar la bienvenida a un grupo financiero más solvente.

Productos: este no, este sí

El hecho de que la entidad cambie no implica que los productos que le mantenían vinculado con el banco deban cambiar.

• Si usted tiene un producto de los que se consideran de duración determinada como un préstamo, un depósito a plazo o una hipoteca, puede respirar tranquilo porque el nuevo banco no podrá cambiar ninguna condición y todo seguirá intacto hasta el vencimiento inicialmente pactado.

• Ahora bien, si sus productos son de vencimiento indefinido como: cuentas corrientes, tarjetas, cuentas de valores, fondos de inversión… las condiciones, es decir, los rendimientos (intereses), comisiones y costes sí podrán cambiar. Pero no se alarme, deberán informarle con antelación con un preaviso de uno o dos meses para que, si lo considera oportuno, pueda rescindir el contrato-producto y cambiar de entidad. Tenga en cuenta que esto no solo ocurre cuando hay una fusión, sino que, en cualquier momento, y tras este preaviso, su banco podrá cambiar las condiciones de sus contratos indefinidos. Tendencia de aumentar comisiones y gastos que lleva tiempo en el sector y a la que Bankia estaba subiendo a sus clientes desde hace ya meses.

• Por otro lado, al pasar de ser dos bancos a uno, muchas oficinas tanto de Bankia como de CaixaBank desaparecerán. Esta fusión solamente acelera el proceso de cierre de oficinas que estaba llevando el sector bancario en la transición hacia la banca online. Afectará sobre todo a los barrios o pueblos donde se solapen oficinas de ambos bancos, suponiendo un problema, sobre todo, para la España vacía donde los clientes no suelen realizar operaciones online y prefieren acudir físicamente a la oficina.

Menos competencia, más solvencia

Los clientes, de estos dos bancos u otros, pueden pensar que esta fusión significará una reducción importante de la competencia en el sector. Nada más lejos de la realidad, apenas notará que hay menos competencia, ya que no son precisamente de lo más competitivo las entidades que se juntan. Y de hecho, más que debilitar al sector, el proceso de fusión bancaria con los recortes de gastos que conllevará pudiera ayudar a mejorar su solvencia, bastante pobre en relación a la de nuestros vecinos comunitarios

Asegure su dinero

Debe saber que, en caso de insolvencia de una entidad bancaria española, el Fondo de Garantía de Depósitos (FGD) le devolvería, cuando menos, hasta los primeros 100.000 euros por cliente. En este caso, no han declarado todavía si su intención es seguir con dos fichas bancarias y de esta forma sus clientes seguirían protegidos hasta 100.000 euros por los depósitos dinerarios en Bankia y con otros 100.000 en Caixabank, o bien, como probablemente ocurra, si pasará a ser una sola entidad con adscripción única al FGD y por tanto con sólo 100.000 euros en total por el saldo conjunto dinerario actualmente en ambas entidades. Algo que debe tener en cuenta si es actualmente cliente de ambas, pero que en cualquier caso tampoco debiera quitarle el sueño por el momento ya que faltan todavía meses y meses. En cualquier caso, sí es conveniente tener cuidado con lo que ahora inmovilice a medio o largo plazo.

¿Preocupación de los clientes?

Es normal que sienta cierto desconcierto cuando sabe que su banco dejará de ser el mismo después de, probablemente, muchos años en la entidad. Y si usted tiene contratados diferentes productos con Bankia o CaixaBank, no nos extrañaría que aprovechasen para reducir oficinas y cajeros o para cambiar algunas de las condiciones, eso sí, no vale todo y le explicamos en qué casos podrán hacerlo. Ahora bien, si su preocupación no es tanto por los productos o servicios, no es preocupación precisamente lo que debiera pasar por su mente. La fusión constituirá el banco más grande de España y , entre los cambios que trae, es el de dar la bienvenida a un grupo financiero más solvente.

Productos: este no, este sí

El hecho de que la entidad cambie no implica que los productos que le mantenían vinculado con el banco deban cambiar.

• Si usted tiene un producto de los que se consideran de duración determinada como un préstamo, un depósito a plazo o una hipoteca, puede respirar tranquilo porque el nuevo banco no podrá cambiar ninguna condición y todo seguirá intacto hasta el vencimiento inicialmente pactado.

• Ahora bien, si sus productos son de vencimiento indefinido como: cuentas corrientes, tarjetas, cuentas de valores, fondos de inversión… las condiciones, es decir, los rendimientos (intereses), comisiones y costes sí podrán cambiar. Pero no se alarme, deberán informarle con antelación con un preaviso de uno o dos meses para que, si lo considera oportuno, pueda rescindir el contrato-producto y cambiar de entidad. Tenga en cuenta que esto no solo ocurre cuando hay una fusión, sino que, en cualquier momento, y tras este preaviso, su banco podrá cambiar las condiciones de sus contratos indefinidos. Tendencia de aumentar comisiones y gastos que lleva tiempo en el sector y a la que Bankia estaba subiendo a sus clientes desde hace ya meses.

• Por otro lado, al pasar de ser dos bancos a uno, muchas oficinas tanto de Bankia como de CaixaBank desaparecerán. Esta fusión solamente acelera el proceso de cierre de oficinas que estaba llevando el sector bancario en la transición hacia la banca online. Afectará sobre todo a los barrios o pueblos donde se solapen oficinas de ambos bancos, suponiendo un problema, sobre todo, para la España vacía donde los clientes no suelen realizar operaciones online y prefieren acudir físicamente a la oficina.

Menos competencia, más solvencia

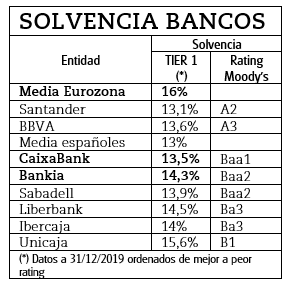

Los clientes, de estos dos bancos u otros, pueden pensar que esta fusión significará una reducción importante de la competencia en el sector. Nada más lejos de la realidad, apenas notará que hay menos competencia, ya que no son precisamente de lo más competitivo las entidades que se juntan. Y de hecho, más que debilitar al sector, el proceso de fusión bancaria con los recortes de gastos que conllevará pudiera ayudar a mejorar su solvencia, bastante pobre en relación a la de nuestros vecinos comunitarios (Vea tabla).

La solvencia y el rating

Las autoridades bancarias fijan el TIER 1 para presentar la solvencia bancaria, con una mayor ratio vinculado a una mayor solvencia. Ahora bien, se trata de una imagen fija con discutible capacidad predictiva. Las agencias de rating suelen alterar esta ordenación al completar la imagen con sus previsiones, y ya se han pronunciado a favor de la fusión.

Asegure su dinero

Debe saber que, en caso de insolvencia de una entidad bancaria española, el Fondo de Garantía de Depósitos (FGD) le devolvería, cuando menos, hasta los primeros 100.000 euros por cliente. En este caso, no han declarado todavía si su intención es seguir con dos fichas bancarias y de esta forma sus clientes seguirían protegidos hasta 100.000 euros por los depósitos dinerarios en Bankia y con otros 100.000 en Caixabank, o bien, como probablemente ocurra, si pasará a ser una sola entidad con adscripción única al FGD y por tanto con sólo 100.000 euros en total por el saldo conjunto dinerario actualmente en ambas entidades. Algo que debe tener en cuenta si es actualmente cliente de ambas, pero que en cualquier caso tampoco debiera quitarle el sueño por el momento ya que faltan todavía meses y meses. En cualquier caso, sí es conveniente tener cuidado con lo que ahora inmovilice a medio o largo plazo.