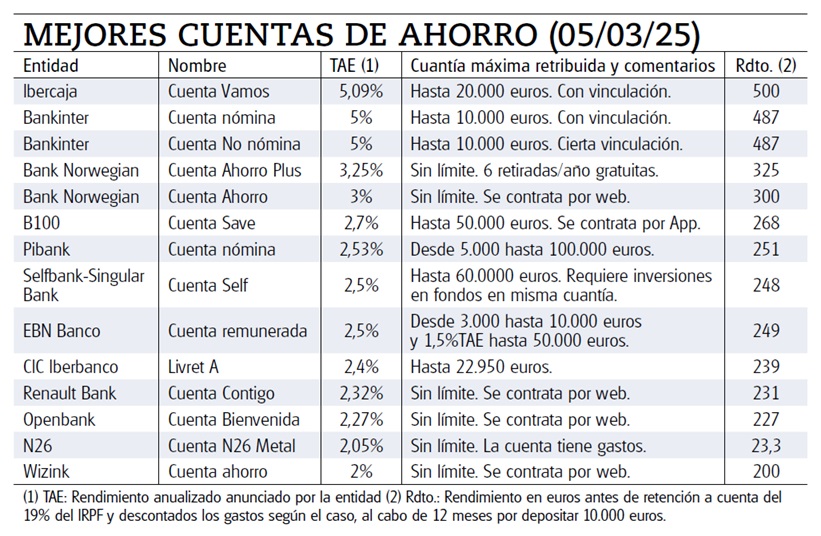

Ofertas a la baja

Con los sucesivos recortes de tipos iniciados a mediados de 2024 por parte del BCE (Banco Central Europeo), el precio oficial del dinero ha pasado del 4% de hace un año al 2,5% actual, tras la última bajada de marzo de un cuarto de punto. De ahí el continuo ajuste a la baja practicado por las entidades en los rendimientos de los depósitos ofertados, mucho más visible en las cuentas de ahorro. No obstante, todavía puede sacar partido a su liquidez con estas últimas e incluso encontrar alguna que otra oferta llamativa. Eso sí, antes de decantarse por alguna de ellas, además de en la TAE, fíjese también en la cuantía máxima que retribuye el producto y durante qué plazo.

Casi de una semana a otra las entidades están ajustando a la baja los rendimientos ofrecidos en sus cuentas de ahorro. Por ejemplo, recién estrenado marzo la cuenta N26 Metal pasó de ofrecer un 2,63% a un 2,05% TAE y apenas unos días después N26 anunció otro recorte hasta el 1,55% TAE aplicable a partir del 23 de marzo. También a partir del 13 de este mes la cuenta de ahorro de Bank Norwegian redujo su remuneración del 3% al 2,75% .

Incluso en otros casos algunas de esas ofertas “flash” lanzadas pocos meses antes desaparecen. Es el caso de Money Go, marca secundaria de Cetelem, que ha retirado el Plan Money Go Universal al 2,48%TAE.

Y es que debe tener en cuenta que a cambio de ofrecer una liquidez inmediata para su dinero, las entidades pueden cambiar unilateralmente las condiciones de sus cuentas y recortar sus rentabilidades en cualquier momento… siempre, eso sí, con un preaviso de al menos un mese de antelación para los actuales clientes. De esta forma, si la nueva rentabilidad no le interesa tiene tiempo suficiente para cambiarse a otra con mejores condiciones.

Nuestro comparador

Si su cuenta de ahorro baja el interés ofrecido y ya no le interesa, el comparador de nuestra web le vendrá de perlas para encontrar las ofertas que mejor se adapten a su perfil. Introduciendo tan solo la cuantía a invertir y marcando un plazo de 6 meses, -salvo algunas cuentas como las de Bankinter o Ibercaja que fijan el plazo a un año- obtendrá un listado ordenado de mayor a menor rentabilidad obtenida (tras gastos e impuestos) donde podrá consultar los pormenores de cada una de ellas.

Es más, le proponemos una estrategia con la que al cabo de un año podría llegar a obtener 2.170 euros nvirtiendo 50.000 euros siguiendo una estrategia acertada con las mejores cuentas de ahorro.

Si desea descubrir las cuentas más remuneradoras y cómo implementar una estrategia de lo más rentable con las mejores, haga clic en el botón siguiente

Ofertas a la baja

Con los sucesivos recortes de tipos iniciados a mediados de 2024 por parte del BCE (Banco Central Europeo), el precio oficial del dinero ha pasado del 4% de hace un año al 2,5% actual, tras la última bajada de marzo de un cuarto de punto. De ahí el continuo ajuste a la baja practicado por las entidades en los rendimientos de los depósitos ofertados, mucho más visible en las cuentas de ahorro. No obstante, todavía puede sacar partido a su liquidez con estas últimas e incluso encontrar alguna que otra oferta llamativa. Eso sí, antes de decantarse por alguna de ellas, además de en la TAE, fíjese también en la cuantía máxima que retribuye el producto y durante qué plazo.

Casi de una semana a otra las entidades están ajustando a la baja los rendimientos ofrecidos en sus cuentas de ahorro. Por ejemplo, recién estrenado marzo la cuenta N26 Metal pasó de ofrecer un 2,63% a un 2,05% TAE y apenas unos días después N26 anunció otro recorte hasta el 1,55% TAE aplicable a partir del 23 de marzo. También a partir del 13 de este mes la cuenta de ahorro de Bank Norwegian redujo su remuneración del 3% al 2,75% .

Incluso en otros casos algunas de esas ofertas “flash” lanzadas pocos meses antes desaparecen. Es el caso de Money Go, marca secundaria de Cetelem, que ha retirado el Plan Money Go Universal al 2,48%TAE.

Y es que debe tener en cuenta que a cambio de ofrecer una liquidez inmediata para su dinero, las entidades pueden cambiar unilateralmente las condiciones de sus cuentas y recortar sus rentabilidades en cualquier momento… siempre, eso sí, con un preaviso de al menos un mese de antelación para los actuales clientes. De esta forma, si la nueva rentabilidad no le interesa tiene tiempo suficiente para cambiarse a otra con mejores condiciones.

Nuestro comparadorSi su cuenta de ahorro baja el interés ofrecido y ya no le interesa, el comparador de nuestra web le vendrá de perlas para encontrar las ofertas que mejor se adapten a su perfil. Introduciendo tan solo la cuantía a invertir y marcando un plazo de 6 meses, -salvo algunas cuentas como las de Bankinter o Ibercaja que fijan el plazo a un año- obtendrá un listado ordenado de mayor a menor rentabilidad obtenida (tras gastos e impuestos) donde podrá consultar los pormenores de cada una de ellas.

Ojo con los gastos

Fijarse en la TAE es el primer paso. Pero luego debe ir más allá. Aunque son pocas las cuentas que aplican gastos y penalizaciones, es importante tenerlos en cuenta para evitar llevarse un chasco.

La cuenta N26 Metal ofrece un 2,05% TAE… pero si descontara la comisión de mantenimiento de 16,9 euros al mes que le cobran el rendimiento caería hasta el 0,23% TAE. Es decir, si invirtiera 10.000 euros en ella y la mantuviera un año, asumiendo que no cambiara la rentabilidad ofrecida, los intereses obtenidos de 226 euros se reducirían a poco más de 23 tras los gastos. Y si descontáramos además la retención practicada, las ganancias se tornarían una pérdida de unos 20 euros.

Otro ejemplo, aunque no tan agresivo, son los 120 euros de mantenimiento de cuenta que te cobraría Ibercaja de no cumplir con los requisitos de la cuenta Vamos.

A la hora de invertir, la primera opción debería ser sacar partido a su nómina. Puestos a abrir una cuenta corriente para realizar las operaciones periódicas más comunes, como cobrar la nómina o pensiones, domiciliar recibos, realizar transferencias o vincular tarjetas de pago, qué mejor partido se puede sacar si, además, pudiera conseguir algo de retribución por los saldos depositados. Eso sí, las más jugosas le pedirán a cambio cumplir una serie de condiciones -en principio fáciles de asumir- y la cuantía retribuida suele estar limitada.

Entre las que retribuyen más generosamente los saldos que en ellas deposite tras asumir esta alta vinculación se encuentran dos viejas conocidas. En primer lugar, la Cuenta Vamos de Ibercaja (www.ibercaja.es), que retribuye los saldos al 5,09% el primer año y al 2,01% el segundo. Eso sí, solo para los primeros 20.000 euros, por lo que la retribución máxima está topada a 1.400 euros (antes de la retención a cuenta de IRPF). Entre los requisitos, que la nómina (o pensión) a ingresar alcance los 600 euros, semestralmente abonar 6 recibos domiciliados y realizar 6 operaciones con su tarjeta (de crédito o débito) y contratar la banca digital (gratuita). Le sigue la cuenta de Bankinter (www.bankinter.com) con condiciones muy similares en cuanto a la rentabilidad ofertada, pero con un tope menor, de 10.000 euros (500 euros como máximo el primer año y 200 el segundo), domiciliando una nómina o pensión de al menos 800 euros. Además de internet, puede contratarla en oficina.

Sin nómina, pero con vinculación

En el caso de que usted no cuente con un sueldo fijo o pensión o simplemente porque la tiene comprometida con su hipoteca o bien ya está aprovechando otra promoción con ella, la remuneración baja bastante. Aunque siempre hay alguna excepción.

Bankinter (www.bankinter.com) comercializa la cuenta No nómina. La remuneración del 5% el primer año y el 2% el segundo hasta 10.000 euros es igual a la de nuevos clientes con nómina. La diferencia está en el deber de cumplir una serie de requisitos más exigentes: 10 cargos de recibos al trimestre y compras por 3.000 euros en 12 meses con la tarjeta dúo crédito.

¿Y si no quiero ataduras?

Si no está dispuesto a asumir tantos requisitos, la remuneración se reduce bastante, aunque en general se eliminan los límites a la cuantía máxima retribuida. En este ámbito destaca la oferta de Bank Norwegian (www.banknorwegian.es). Acaba de lanzar la cuenta Ahorro Plus al 3,75% sin comisiones. Eso sí, la oferta tiene un “pero”: no podrá asociar ninguna tarjeta, es decir, si desea retirar su dinero desde la cuenta deberá realizar una transferencia. Y ojo: tiene 6 retiradas al año gratuitas, pero una vez consumidas le aplicarán una comisión del 0,5% sobre el importe retirado. Desde el 13/03/25 la TAE se reduce al 3% TAE si optara por la cuenta de ahorro sin límites a la cantidad retribuida, ni gastos ni restricciones a las disposiciones de su dinero.

CONSULTE LA MEJOR OFERTA PARA USTED EN NUESTRO COMPARADOR

Saque el máximo partido a su dinero

Para exprimir al máximo su dinero líquido, lo ideal será seguir una estrategia. Sirva de ejemplo el de quien a lo largo de un año quisiera tener en cuentas de ahorro 50.000 euros disponibles en todo momento.

Para los primeros 20.000 euros, si no tiene comprometida su nómina, opte por la cuenta Vamos de Ibercaja al 5,09% el primer año y al 2,01% el segundo, con la que acumularía 1.019 euros el primer año. Ojo, si en su casa dispone de dos nóminas tenga en cuenta que podría abrir una cuenta con cada una de ellas y abarcar así un total de 40.000 euros. Para los siguientes 10.000 euros, decántese por la cuenta No nómina de Bankinter que le retribuye al 5% el primer año y al 2% el segundo, con la que obtendría 500 euros al cabo del primer año. Por último, para los restantes 20.000 euros, la mejor opción pasaría por el 3,25% de la cuenta ahorro plus de Bank Norwegian, con la que sumaría otros 650 euros. En total, obtendría unos 2.170 euros, sujetos a retención, al cabo de un año.

Para cantidades a partir de 20.000 euros, otra buena opción son las letras del Tesoro a un año . Con ellas, según la última subasta celebrada el pasado 4 de marzo, podría optar a un rendimiento del 2,2%.