El mercado en las manos de 6 entidades

El sistema bancario español se ha caracterizado por un importante proceso de concentración de forma que sólo seis entidades son las que realmente ya controlan el mercado: Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter. Estos bancos ingresaron más de 5.660 millones de euros en comisiones en el primer semestre de 2022, cerca de un 21 % más que un año antes. Y es que, junto a la menor competencia, llegó un endurecimiento de las condiciones aplicadas a sus clientes en forma de mayores comisiones o requisitos más estrictos para embridar las mismas.

Si usted no cumple con las condiciones de vinculación requeridas, sólo en concepto de mantenimiento de la cuenta corriente, puede que le lleguen a cobrar 240 euros al año (como hacen CaixaBank o Sabadell), 160 en el BBVA o 120 euros en el Santander. Unos sablazos ante los que no tiene por qué quedarse de brazos cruzados.

Cambiar de cuenta es fácil

Si ha llegado un punto en el que no alcanza a cumplir los requisitos que le impone su banco para sortear las comisiones de mantenimiento en su cuenta corriente, o simplemente no desea seguir en esa entidad, no se conforme y opte por cambiarse de banco a otra cuenta con mejores condiciones, es más sencillo de lo que pueda pensar.

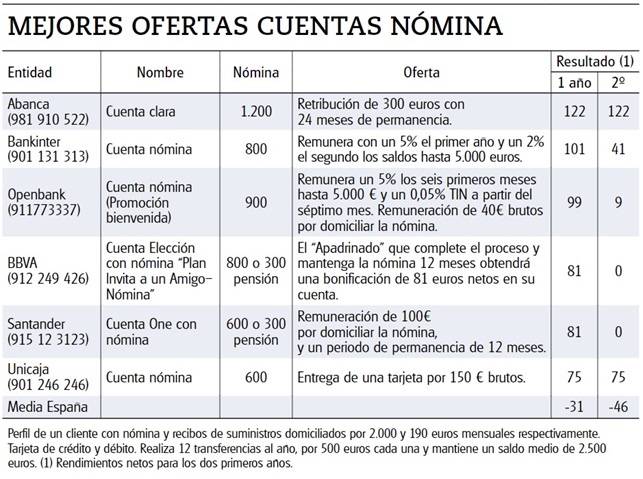

¿Cuáles son las cuentas nómina más rentables?

Si desea seguir leyendo este análisis y saber cuáles son las cuentas nómina más rentables, haga clic en el botón siguiente

El mercado en las manos de 6 entidades

El sistema bancario español se ha caracterizado por un importante proceso de concentración de forma que sólo seis entidades son las que realmente ya controlan el mercado: Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter. Estos bancos ingresaron más de 5.660 millones de euros en comisiones en el primer semestre de 2022, cerca de un 21 % más que un año antes. Y es que, junto a la menor competencia, llegó un endurecimiento de las condiciones aplicadas a sus clientes en forma de mayores comisiones o requisitos más estrictos para embridar las mismas.

Si usted no cumple con las condiciones de vinculación requeridas, sólo en concepto de mantenimiento de la cuenta corriente, puede que le lleguen a cobrar 240 euros al año (como hacen CaixaBank o Sabadell), 160 en el BBVA o 120 euros en el Santander. Unos sablazos ante los que no tiene por qué quedarse de brazos cruzados.

Cambiar de cuenta es fácil

Si ha llegado un punto en el que no alcanza a cumplir los requisitos que le impone su banco para sortear las comisiones de mantenimiento en su cuenta corriente, o simplemente no desea seguir en esa entidad, no se conforme y opte por cambiarse de banco a otra cuenta con mejores condiciones, es más sencillo de lo que pueda pensar.

• Al abrir la cuenta en la nueva entidad, los usuarios cuentan con la opción de rellenar y entregar un formulario de “solicitud de traslado de cuenta de pago”, que todas las entidades financieras deben tener a disposición de sus clientes. Tras la entrega del formulario, el nuevo banco se ocupará de realizar todos los trámites para cambiar todas sus órdenes de pago, así como de que reciba sus ingresos en la nueva cuenta.

• Su antiguo banco deberá cancelar todas las ordenes permanentes que tuviera y transferir los saldos que queden a su nueva cuenta. Le podrán pedir que devuelva los instrumentos de pago asociados a su cuenta (tarjetas de pago, talonarios de cheques…). En caso de tener obligaciones pendientes de pago, por ejemplo, el pago del recibo mensual de la tarjeta de crédito, el banco le informará de ello y dejará abierta la cuenta hasta que estos sean saldados.

Cambio de condiciones

Una de las razones por la que quizás quiera cambiarse de cuenta es porque le han cambiado las condiciones. Y es que al ser un contrato de duración indefinida pueden hacerse modificaciones. Eso sí, salvo que beneficien al cliente – en cuyo caso se hace de forma inmediata con solo una comunicación necesaria-, no pueden hacerse de cualquier manera. Estos deben hacerse mediante una comunicación de forma personalizada y con una antelación mínima de dos meses respecto de la fecha de su entrada en vigor y de forma independiente de los documentos de liquidación de las operaciones.

Encuentre la mejor cuenta

Debe tener claro que una cuenta corriente donde domicilie su nómina no es el producto que debe utilizar para ahorrar. Si usted quiere ahorrar evitando el riesgo en la medida de lo posible contrate otros productos más adecuados, tal y como le explicamos en la sección Ahorrar

• La finalidad de una cuenta corriente es la de gestionar los pagos (recibos domiciliados, tarjetas de débito o crédito…) e ingresos (nomina…) del día a día. Por lo que no debe aspirar a rendimientos jugosos por el saldo que pueda mantener en ellas, sino más bien a reducir los costes por disfrutar de dicho servicio. De hecho, según nuestros sondeos para un perfil de cliente tipo como el recogido en la tabla, de las 66 cuentas que hemos analizado el resultado con 27 de ellas es que terminará pagando más por comisiones que lo que le puedan retribuir por los distintos conceptos, con 19 de ellas quedará en tablas con la entidad y sólo son 20 con las que puede conseguir saldo a su favor.

Con las que no pierde

Eso sí, estas últimas se instrumentan en positivo gracias a ofertas promocionales cuyas condiciones desaparecen al cabo del primer o del segundo año. Puede acogerse usted a ellas, pero con la idea en la cabeza de que quizás tenga que cambiar de cuenta cuando se acabe el periodo promocional. Entre ellas, una de las que ofrece un incentivo más interesante es la Cuenta Clara de Abanca, que abona 300 euros brutos si luego mantienen 2 años la nómina que domicilie y esta supera los 1.200 euros.

• A pesar de no ser un producto en el que ahorrar, puede que usted sea de los que les gusta tener algo de saldo en su cuenta. En este caso, alguna oferta promocional pone el énfasis en este sentido retribuyendo los saldos depositados, siempre con límites en cuanto a la cuantía y el plazo. Es el caso de la Cuenta nómina de Bankinter, que a los nuevos clientes con nómina domiciliada de al menos, de 800 euros, remunera los primeros 5.000 euros de saldo al 5% TAE el primer año y al 2% el segundo.

• El perfil detallado en la tabla del que hasta ahora le hemos hablado ofrece como resultado, incluso cumpliendo las condiciones de vinculación ahí donde las exigen, un resultado medio para el primer año negativo de 31 euros, y de 46 en el segundo. Y es que la tabla sólo recoge las mejores ofertas, pero hay muchas más en las que el resultado es negativo.

• Si no se identifica con este perfil, también hemos calculado el resultado económico que resultaría a otro perfil con un saldo más elevado: 12.000 euros de saldo medio, nómina y recibos domiciliados de suministros e impuestos por 4.000 y 1.500 euros mensuales respectivamente, tarjeta de crédito y débito, transferencias (12 al año, por 500 euros cada una). Los resultados son bastante similares, aunque al ser el saldo depositado algo mayor, las pocas que remuneran tiran al alza de la media y esta es ya de -20 euros el primer año y -40 euros el segundo.