Un tsunami llamado Trump

El efecto de la reelección de Donald Trump y su “America First” ya empieza a notarse en los mercados y son muchos quienes creen que su llegada no solo irá de la mano de una mayor volatilidad, sino que podría suponer un verdadero tsunami en el mundo de las inversiones.

· Como preludio, las acciones yankis han tirado al alza, sacando varios cuerpos de ventaja al resto de bolsas. Y también ha tenido un impacto masivo en unos mercados de obligaciones que veían cómo los tipos cambiaban su tendencia y volvían a subir. Un cambio de escenario que podría ser una realidad si las políticas de Trump pasan de las palabras a los hechos, con el consiguiente aumento de la inflación en EE.UU., lo que desencadenaría un efecto dominó en el resto del mundo. Mientras, el mercado de divisas tampoco escapa del efecto Trump y en los próximos meses podrían atravesar un periodo de fuertes turbulencias. Su política de aranceles supondrá un enorme desafío para países con una débil demanda interna y muy expuestos a las exportaciones al país del Tío Sam, que se verían abocados a una lucha feroz por mercados alternativos que podría derivar en devaluaciones monetarias y una guerra de divisas en toda regla.

VEA EL RESTO DEL ANÁLISIS Y LOS CAMBIOS CONCRETOS DE NUESTRAS CARTERAS, PINCHANDO EN EL BOTÓN SIGUIENTE.

Un tsunami llamado Trump

El efecto de la reelección de Donald Trump y su “America First” ya empieza a notarse en los mercados y son muchos quienes creen que su llegada no solo irá de la mano de una mayor volatilidad, sino que podría suponer un verdadero tsunami en las relaciones económicas internacionales.

· Como preludio, las acciones yankis han tirado al alza, sacando varios cuerpos de ventaja al resto de bolsas. Y también ha tenido un impacto masivo en unos mercados de obligaciones que veían cómo los tipos cambiaban su tendencia y volvían a subir. Un cambio de escenario que podría ser una realidad si las políticas de Trump pasan de las palabras a los hechos, con el consiguiente aumento de la inflación en EE.UU., lo que desencadenaría un efecto dominó en el resto del mundo. Mientras, el mercado de divisas tampoco escapa del efecto Trump y en los próximos meses podrían atravesar un periodo de fuertes turbulencias. Su política de aranceles supondrá un enorme desafío para países con una débil demanda interna y muy expuestos a las exportaciones al país del Tío Sam, que se verían abocados a una lucha feroz por mercados alternativos que podría derivar en devaluaciones monetarias y una guerra de divisas en toda regla.

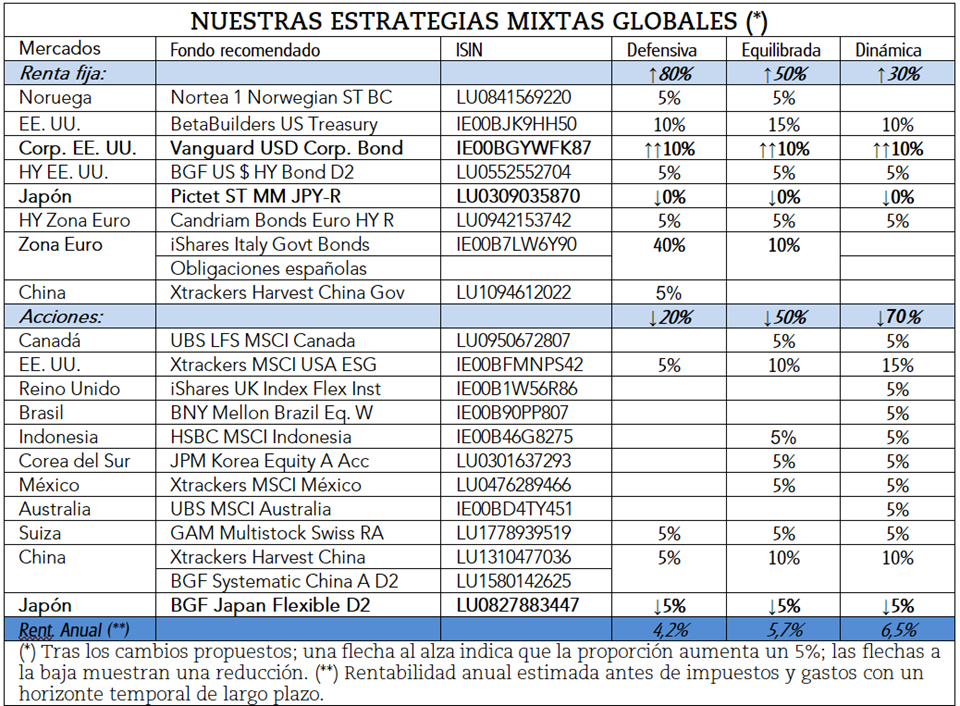

Más peso de las obligaciones

Así, nos parece buen momento para perfilar nuestras estrategias hacia el nuevo escenario que podría estar por venir. A medida que el mundo se vuelve cada vez más turbulento, las relaciones comerciales muestran su fragilidad y el principal mercado bursátil del mundo, el estadounidense, parece caro. Así pues, optamos por adoptar un enfoque más prudente y aumentar en un 5% la parte dedicada a las obligaciones en todas nuestras estrategias mixtas globales (vea tabla adjunta) en detrimento de las acciones. Un cambio que se ve facilitado por el hecho de que los tipos de interés son ahora un poco más altos que semanas atrás en algunos mercados. Pero no en todos. En los europeos, p. ej. en nuestro país, los tipos siguen a la baja y parece que así seguirá siendo. De ahí la importancia de invertir en otras regiones del mundo.

Menor exposición a Japón

Además, aprovechamos la apuesta por la prudencia para ajustar ciertas inversiones. Así, reducimos notablemente la exposición a Japón en todas nuestras estrategias. Concretamente en un 10%, repartido a partes iguales entre los monetarios en yenes, que dicen adiós en todas las carteras, y las acciones, que aún conservan una parte residual en las estrategias a modo de diversificación.

Con la vista puesta en el largo plazo, el yen nos sigue pareciendo muy infravalorado y la reciente subida del 6% en apenas un mes una buena muestra de su potencial, pero creemos que en el escenario actual países como Japón no se detendrán ante nada para mantener su divisa infravalorada y conservar así una ventaja competitiva. Si la divisa pierde atractivo, la apuesta por este país se debilita mucho, por lo que es un buen momento para aprovechar la revalorización de su divisa en las últimas semanas.

Bienvenida a la renta fija privada en USD

Ese 10% va a parar a las obligaciones corporativas estadounidenses, con las que reforzamos claramente la apuesta por las obligaciones en dólares USD. Ya presentes en la pata de deuda soberana y high yield, ahora con la llegada también de la deuda corporativa se convierten en protagonistas indiscutibles de nuestras estrategias, con un peso conjunto de entre el 25% y el 30% del total (sin contar las acciones).

· Con la deuda corporativa aumentamos la exposición al dólar USD, una divisa que creemos puede seguir al alza frente a un euro débil, y añadimos un extra de rendimiento respecto a lo que ofrece la deuda soberana: rentan en torno al 5,5% anual, sin tener en cuenta el efecto de la divisa. Para apostar por ellas puede valerse del ETF Vanguard USD Corporate Bond (IE00BGYWFK87), que cotiza en euros en el Xetra y está disponible en Banco BiG sin comisiones de custodia. Hay otras buenas alternativas, como el fondo de clase limpia Vanguard US Investment Grade (IE00B04GQX83), a la venta en EBN Banco.