Elegir un fondo de inversión no es sencillo. La oferta disponible es muy amplia y dentro de una misma categoría pueden convivir productos con resultados, costes y riesgos muy distintos. Por ello, antes de seleccionar un fondo conviene comparar solo los que realmente invierten en mercados similares. No tiene sentido enfrentar un fondo de acciones españolas con otro de renta fija internacional o con uno monetario: cada uno responde a objetivos y riesgos diferentes.

Nuestra metodología. Cinco criterios

Nuestra metodología parte de todos los fondos y ETF a la venta en España y los agrupa según su categoría de inversión. A partir de ahí, cada fondo se compara con sus rivales directos y recibe una valoración final de 0 a 100 puntos en función de varios criterios. El objetivo no es adivinar qué fondo será el mejor en el futuro, sino identificar aquellos que, teniendo en cuenta cinco criterios, nos ofrecen más argumentos para formar parte de una cartera bien construida.

· El primer criterio es la rentabilidad obtenida en los últimos cinco años. Es un plazo suficientemente amplio para reducir el peso de la suerte que puede favorecer a un fondo en periodos más cortos. Pero no basta con mirar la rentabilidad media del periodo. Por eso, el segundo criterio analiza la regularidad de esos resultados año a año. Valoramos mejor los fondos que han mantenido un comportamiento más estable que aquellos cuya evolución ha sido más errática, aunque el resultado final pueda parecer similar.

· El tercer criterio es el riesgo asumido para lograr esa rentabilidad, medido principalmente a través de la volatilidad. A igualdad de resultados, preferimos el fondo que ha necesitado soportar menos altibajos.

· El cuarto criterio son los costes totales, medidos con el TER (Total Expensive Ratio). Un aspecto clave porque las comisiones reducen directamente la rentabilidad que recibe el partícipe y, a largo plazo, pueden marcar diferencias importantes. Son una de las pocas certezas que el inversor conoce desde el principio.

· Por último, evaluamos la consistencia del fondo respecto a su mercado de referencia, premiando a los productos cuyo comportamiento se ajusta mejor al mercado en el que dicen invertir. Para ello observamos si su comportamiento guarda una relación razonable con su índice o mercado de referencia.

La valoración final

La ficha detallada de cada uno, que puede consultar en nuestros comparadores online de fondos y de ETF , permiten profundizar en esos criterios. En ellos puede consultar indicadores de riesgo como la volatilidad, la beta, el tracking error o la correlación con el índice de referencia. También aparecen ratios de rendimiento ajustados al riesgo, como alfa, ratio de información, Sharpe o Treynor, que ayudan a valorar si el gestor ha aportado valor y si la rentabilidad obtenida compensa el riesgo asumido.

· Todos estos elementos se integran en la valoración final. El fondo que más destaca dentro de su categoría recibe la máxima puntuación (100 puntos), y el resto obtiene una nota proporcional según se aleje de ese referente. Puede haber varios fondos excelentes si las diferencias entre ellos son reducidas. Ahora bien, una buena valoración no significa que haya que comprar el fondo sin más: antes conviene comprobar que la categoría encaja con su perfil de riesgo, horizonte temporal y el conjunto de su cartera.

Evite comisiones abusivas y elija los fondos que de verdad baten al mercado. Hágase socio de OCU Inversiones.

Elegir un fondo de inversión no es sencillo. La oferta disponible es muy amplia y dentro de una misma categoría pueden convivir productos con resultados, costes y riesgos muy distintos. Por ello, antes de seleccionar un fondo conviene comparar solo los que realmente invierten en mercados similares. No tiene sentido enfrentar un fondo de acciones españolas con otro de renta fija internacional o con uno monetario: cada uno responde a objetivos y riesgos diferentes.

Nuestra metodología. Cinco criterios

Nuestra metodología parte de todos los fondos y ETF a la venta en España y los agrupa según su categoría de inversión. A partir de ahí, cada fondo se compara con sus rivales directos y recibe una valoración final de 0 a 100 puntos en función de varios criterios. El objetivo no es adivinar qué fondo será el mejor en el futuro, sino identificar aquellos que, teniendo en cuenta cinco criterios, nos ofrecen más argumentos para formar parte de una cartera bien construida.

· El primer criterio es la rentabilidad obtenida en los últimos cinco años. Es un plazo suficientemente amplio para reducir el peso de la suerte que puede favorecer a un fondo en periodos más cortos. Pero no basta con mirar la rentabilidad media del periodo. Por eso, el segundo criterio analiza la regularidad de esos resultados año a año. Valoramos mejor los fondos que han mantenido un comportamiento más estable que aquellos cuya evolución ha sido más errática, aunque el resultado final pueda parecer similar.

· El tercer criterio es el riesgo asumido para lograr esa rentabilidad, medido principalmente a través de la volatilidad. A igualdad de resultados, preferimos el fondo que ha necesitado soportar menos altibajos.

· El cuarto criterio son los costes totales, medidos con el TER (Total Expensive Ratio). Un aspecto clave porque las comisiones reducen directamente la rentabilidad que recibe el partícipe y, a largo plazo, pueden marcar diferencias importantes. Son una de las pocas certezas que el inversor conoce desde el principio.

· Por último, evaluamos la consistencia del fondo respecto a su mercado de referencia, premiando a los productos cuyo comportamiento se ajusta mejor al mercado en el que dicen invertir. Para ello observamos si su comportamiento guarda una relación razonable con su índice o mercado de referencia.

La valoración final

La ficha detallada de cada uno, que puede consultar en nuestros comparadores online de fondos y de ETF , permiten profundizar en esos criterios. En ellos puede consultar indicadores de riesgo como la volatilidad, la beta, el tracking error o la correlación con el índice de referencia. También aparecen ratios de rendimiento ajustados al riesgo, como alfa, ratio de información, Sharpe o Treynor, que ayudan a valorar si el gestor ha aportado valor y si la rentabilidad obtenida compensa el riesgo asumido.

· Todos estos elementos se integran en la valoración final. El fondo que más destaca dentro de su categoría recibe la máxima puntuación (100 puntos), y el resto obtiene una nota proporcional según se aleje de ese referente. Puede haber varios fondos excelentes si las diferencias entre ellos son reducidas. Ahora bien, una buena valoración no significa que haya que comprar el fondo sin más: antes conviene comprobar que la categoría encaja con su perfil de riesgo, horizonte temporal y el conjunto de su cartera.

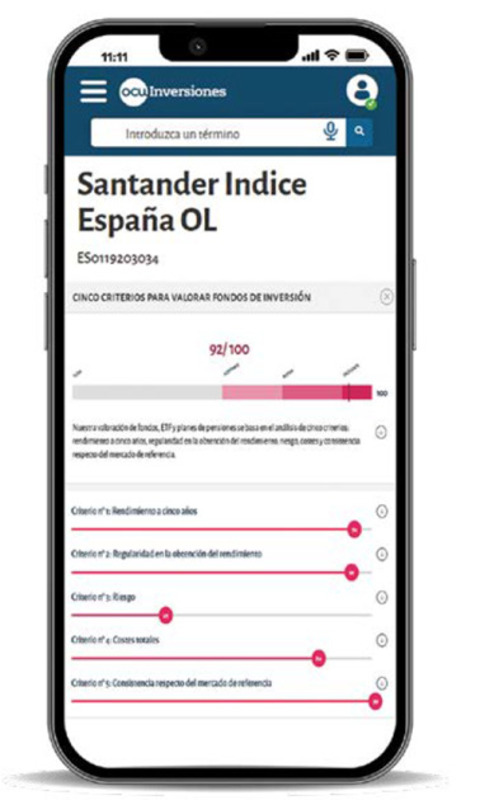

¿Elijo el de menor riesgo?

Imagine p.ej. que quiere invertir en un fondo de acciones españolas. Pero desea hacerlo a través de un fondo relativamente más prudente dentro de esta categoría. Siguiendo nuestras recomendaciones, entre las mejores opciones están el Santander índice España OL(ES0119203034) y el Mutuafondo España L (ES0165144033). Podría consultar nuestro comparador de fondos y para saber cuál de ellos tiene algo menos de riesgo puede pinchar en la “i” de información que aparece al lado de la valoración del fondo dentro de su ficha. Comprobará qué valoración le damos a cada criterio. El del Santander presenta un riesgo de 29 y el Mutuafondo del 58. Algo que no es de extrañar ya que el primero es un fondo índice y evoluciona al compás del mercado, de ahí que su valoración de riesgo sea menor. Dentro de la ficha también podría consultar la ratio de Sharpe que, siendo positiva, sería una buena señal pues indicaría que la rentabilidad obtenida ha compensado mejor el riesgo asumido. El de Santander es de 1,1 y el de Mutuafondo de 1,19. Es decir, el de Mutuafondo pese a asumir un riesgo mayor obtiene una rentabilidad que lo compensa.