Las bolsas, en máximos

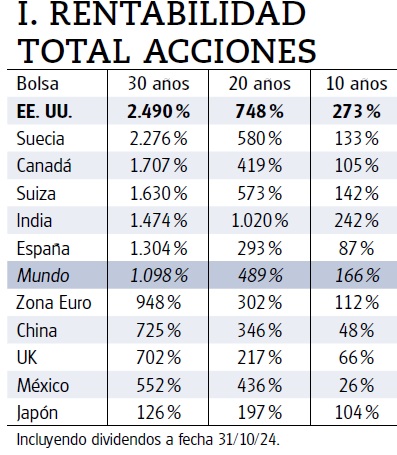

Que la apuesta por las acciones, con la vista puesta en el largo plazo, es la inversión más rentable está fuera de toda duda. No hay más que echar un vistazo a los resultados cosechados por los principales mercados bursátiles en las últimas décadas para corroborarlo (vea tabla I). Ahora bien, tras el recorrido al alza que acumulan, son mayoría las bolsas que están en sus máximos históricos (con dividendos). Razón por la que son muchos los que se preguntan si podrían estar ya caras. ¿Quiere saber la respuesta?

Cada bolsa, un mundo

Para empezar, como habrá imaginado, mal haría considerando a todas las bolsas por igual. Ni todas se han comportado igual en el pasado, ni tampoco seguirán todas ellas el mismo patrón en el futuro. Hay ganadoras que seguirán siendo protagonistas en lo que está por venir, también perdedoras que seguirán siéndolo, pero otras que cambiarán su estatus… De ahí la importancia de analizar en detalle cada mercado para tratar de dilucidar cuáles están más baratas, cuáles están caras y cuáles correctamente valoradas. Pero ¿cómo?

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

Las bolsas, en máximos

Que la apuesta por las acciones, con la vista puesta en el largo plazo, es la inversión más rentable está fuera de toda duda. No hay más que echar un vistazo a los resultados cosechados por los principales mercados bursátiles en las últimas décadas para corroborarlo (vea tabla I). Ahora bien, tras el recorrido al alza que acumulan, son mayoría las bolsas que están en sus máximos históricos (con dividendos). Razón por la que son muchos los que se preguntan si podrían estar ya caras. ¿Quiere saber la respuesta?

Cada bolsa, un mundo

Para empezar, como habrá imaginado, mal haría considerando a todas las bolsas por igual. Ni todas se han comportado igual en el pasado, ni tampoco seguirán todas ellas el mismo patrón en el futuro. Hay ganadoras que seguirán siendo protagonistas en lo que está por venir, también perdedoras que seguirán siéndolo, pero otras que cambiarán su estatus… De ahí la importancia de analizar en detalle cada mercado para tratar de dilucidar cuáles están más baratas, cuáles están caras y cuáles correctamente valoradas. Pero ¿cómo?

El PER bajo la lupa

A la hora de evaluar un determinado activo financiero, hay múltiples criterios de los que podemos echar mano. Uno de los más socorridos, cuando de acciones o de un conjunto de ellas se trata, es el PER (Price Earnings Ratio). Este mide la relación entre la cotización y los beneficios de una compañía, o el medio de un conjunto de compañías si nos referimos al PER de una bolsa o índice bursátil. Así, por ejemplo, un PER de 20 equivale al número de años que esa compañía tardaría en alcanzar el beneficio al precio actual. O, en otras palabras, los inversores están pagando 20 euros por cada euro de beneficio que genera la empresa, mientras que en otra empresa con PER de 17 estarían pagando 17 euros por cada euro de beneficio generado. Por lo tanto, cuanto mayor sea el PER más cara estará la acción.

Nosotros hemos puesto la lupa sobre el PER de las principales bolsas observando un periodo de más de 30 años (vea tabla II). Es cierto que algunos PER más elevados no denotan necesariamente que una acción o bolsa esté más cara, sino que lo que denotan es que se espera un crecimiento de los beneficios mayor. Y es que, una empresa con un PER de 30 puede estar más barata que otra con un PER de 17 si lo que se espera es que la primera duplique sus beneficios en un año y la segunda los mantenga, pues al año siguiente la primera pasaría a tener un PER de 15 mientras que la segunda seguirá en su PER de 17.

Una visión lo más amplia posible

Lo que se paga por el beneficio generado o por el que se espera obtener depende de múltiples factores como la competitividad de ese mercado, los avances tecnológicos que le pueden hacer dar un salto en su productividad o el apetit0 por el riesgo que conlleva los tipos de interés existentes. De ahí que la comparativa absoluta entre ellas puede no ser muy esclarecedora. Ayudándonos de datos pasados y comparando el valor actual con la media histórica de cada bolsa sí podemos obtener información más valiosa.

¿Bolsas caras? ¿Y baratas?

Ahora, las bolsas mundiales cotizan con un PER próximo a 21, algo por encima del PER medio de las tres últimas décadas (vea tabla II), por lo que de la relación entre ambos valores sí subyace que el mercado de acciones global podría estar relativamente caro en términos de valoración histórica. Pero son las acciones suizas, indias y, sobre todo, estadounidenses, las que podríamos ver más caras, con un PER mucho más alto que su media histórica (vea tabla II). Algo lógico teniendo en cuenta que han sido las ganadoras de las últimas décadas (vea tabla I). En el lado opuesto, la bolsa patria, sueca, china y, sobre todo, japonesa, precisamente la gran perdedora mirando al pasado, son las más baratas analizando sus PER históricos.

CAPE, un PER más estable

Otro de los indicadores que pueden utilizarse para valorar acciones o mercados es la ratio CAPE, también conocido como ratio Shiller P/E. Es un PER donde, para suavizar las fluctuaciones, en el denominador se utiliza el beneficio medio de los 10 últimos años. En cualquier caso, las conclusiones obtenidas no distan mucho de las observadas en tabla II.

Buffett y su indicador

Otro de los criterios que nos pueden poner sobre la pista es la ratio que pone en relación la capitalización bursátil de un mercado con el PIB del país. Es la ratio conocida como “Market Cap to GDP” o, más popularmente, como “indicador Buffett”, quien lo popularizó en la década de los 90 al considerarlo el indicador más fiable para determinar si las acciones estaban o no bien valoradas. Un valor superior al 100% puede indicar que el mercado está sobrevalorado y por debajo, infravalorado. Pero, como en lo que al PER respecta, hay muchos matices.

También aquí hay muchos mercados que históricamente han estado “sobrevalorados” según dicho indicador, por lo que tomar valores absolutos podría llevarnos a engaño. Así, comparar el valor actual con el valor medio de las últimas décadas nos puede ayudar con su interpretación.

De ahí que, p.ej., si bien el mercado suizo sería en valores absolutos el más caro (vea tabla III), al comparar su valor actual con la media histórica hay otros mercados que en valores relativos podrían estar más sobrevalorados. A la cabeza de todos ellos vuelve a estar el estadounidense, cuyo mercado representa el 201% de su PIB, en máximos históricos y muy por encima de la media de las últimas décadas del 119%. Sorprende que las acciones suecas y, sobre todo las japonesas, salgan, según la foto de Buffett, caras, lo opuesto a lo que resultaba del indicador PER. Mientras, las acciones españolas y mexicanas están baratas según el indicador Buffett, con las chinas cerca: correctamente valoradas en términos históricos, pero con un valor de mercado inferior al PIB del país.

En definitiva

Vaya por delante que indicadores como el PER, el CAPE o el Buffett Indicator son una buena guía para orientarnos acerca de si una bolsa está barata o cara en un cierto momento, pero ello no implica que necesariamente aquellas bolsas baratas vayan a corregir su infravaloración en el corto plazo, ni su sobrevaloración las caras. Así, por ejemplo, entre las bolsas más “caras” destaca la estadounidense, frente a la que no podemos obviar su sesgo hacia los gigantes del sector tecnológico que, con un elevado potencial de crecimiento en beneficios y su liderato a nivel global, pueden justificar que mientras que dichos factores permanezcan esos mayores múltiplos a los que cotiza se mantengan.