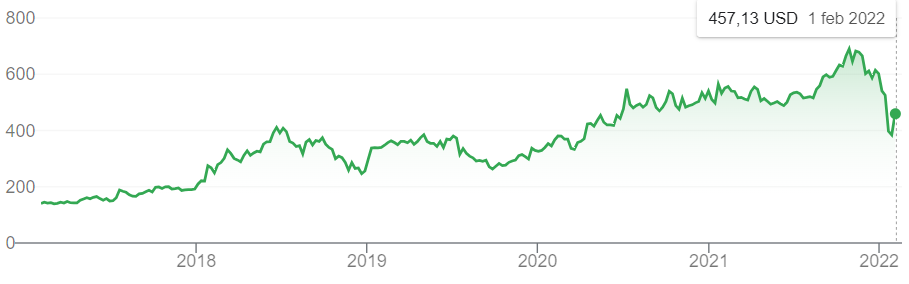

Sólidos resultados anuales

La cotización de Netflix llegó a caer con fuerza a finales de enero, y ello a pesar de presentar un sólido ejercicio 2021. Las ventas aumentaron un 18,8%, el margen operativo pasó del 18,3% al 20,9% (récord histórico) y el beneficio se disparó un 85% hasta los 11,55 EUR por acción. Pero el número de nuevos abonados se ha ralentizado considerablemente (+18 millones en 2021, frente a los +37 millones de 2020, un año potenciado por el confinamiento). Y para el primer trimestre de 2022, Netflix no prevé más de 2,5 millones de suscriptores adicionales, es decir, ¡+1,1% sólo en comparación con el total de 221,8 millones registrados el 31/12/2021! Sin embargo, el crecimiento de la base de suscriptores es un elemento crucial para hacer frente al continuo aumento de los costes de producción (17.500 millones en 2021) y mantener a raya a la competencia (¡Disney prevé gastar 33.000 millones de dólares este año en contenido para su plataforma de streaming!).

Menor crecimiento esperado

Hasta ahora, Netflix gasta más dinero del que recauda. En 2021, su deuda aumentó aún más y alcanzó...

PARA VER EL RESTO DEL ANÁLISIS Y EL CONSEJO PARA ESTA ACCIÓN, APROVECHE LA OFERTA SIGUIENTE.

El mercado del streaming se ha visto transformado por la competencia que ha surgido en los últimos dos años. Netflix pierde su posición dominante y parte de sus ventajas competitivas (interfaz, algoritmo...). En los próximos años, es probable que el crecimiento anual de sus ventas se mantenga por debajo del 10-15%. Y contrariamente al consenso del mercado, nosotros no creemos en una recuperación de los márgenes. Sin embargo, aunque la valoración de la acción ha caído desde principios de 2022, sigue siendo elevada (la acción cotiza a 36 veces el beneficio esperado, PER, para 2022 y a 9 veces el valor contable; la ratio EV/EBITDA es de 24,5).

VENDA.

Sólidos resultados anuales

La cotización de Netflix llegó a caer con fuerza a finales de enero, y ello a pesar de presentar un sólido ejercicio 2021. Las ventas aumentaron un 18,8%, el margen operativo pasó del 18,3% al 20,9% (récord histórico) y el beneficio se disparó un 85% hasta los 11,55 EUR por acción. Pero el número de nuevos abonados se ha ralentizado considerablemente (+18 millones en 2021, frente a los +37 millones de 2020, un año potenciado por el confinamiento). Y para el primer trimestre de 2022, Netflix no prevé más de 2,5 millones de suscriptores adicionales, es decir, ¡+1,1% sólo en comparación con el total de 221,8 millones registrados el 31/12/2021! Sin embargo, el crecimiento de la base de suscriptores es un elemento crucial para hacer frente al continuo aumento de los costes de producción (17.500 millones en 2021) y mantener a raya a la competencia (¡Disney prevé gastar 33.000 millones de dólares este año en contenido para su plataforma de streaming!).

Menor crecimiento esperado

Hasta ahora, Netflix gasta más dinero del que recauda. En 2021, su deuda aumentó aún más y alcanzó los 15.500 millones de dólares. Y algunos mercados se acercan cada vez más a la saturación. Para impulsar su crecimiento, Netflix aumenta regularmente el precio de sus suscripciones. Pero esta medida tiene sus límites. Por tanto, no le queda más remedio que invertir para diversificarse (en el campo de los videojuegos móviles desde el pasado noviembre) y buscar abonados en nuevos mercados... donde el precio de las suscripciones a veces es mucho más barato (en India, una suscripción móvil básica cuesta apenas ¡1,80 euros al mes!). En 2022, el margen operativo se desinflará hasta el 19 o 20%, debido entre otras razones a los efectos del tipo de cambio. Si los ingresos aumentan un 12%, esto debería traducirse en una caída del beneficio por acción hasta unos 10,80 USD.

Cotización en el momento del análisis: 429,48 USD

Fundada en 1997, Netflix estaba presente en sus orígenes en el campo de servicios de alquiler de DVD enviados por correo en base a una suscripción mensual fija (1,5% de sus ventas en 2019). A partir de 2006, las ventas tocaron techo antes de su declive (pirateo). Netflix se ha reinventado desde entonces y ha transformado el negocio con su oferta SVOD. Pionero con sus primeros servicios a partir de 2007, el grupo se ha beneficiado, hasta 2019, de una competencia muy limitada que le ha dado el tiempo necesario para constituirse una amplia base de clientes (221,8 millones de suscriptores a 31/12/2021; 34% en Norteamérica, 33% en Europa y Medio Oriente, 18% en Latinoamérica, 15% en Asia) y un atractivo catálogo de contenidos.