Un mercado muy poco predecible a corto plazo

El de divisas es uno de los mercados menos predecibles en el corto plazo. Además de grandes agentes que no tienen reparos en manipularlo, en él operan los bancos centrales cuyas decisiones (aumentar la masa monetaria, vender reservas, varar tipos…) pueden provocar caídas o subidas repentinas de sus divisas. Por ello, especular en este mercado suele ser bastante arriesgado. Además, las comisiones que suelen aplicar los agentes que operan con minoritarios suelen ser abultadas y en parte ocultas (los precios de compra o venta de la divisa pueden no ajustarse a los reales). Le mostramos cuáles elegir y como invertir en ellas para reducir el riesgo.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente.

Un mercado muy poco predecible a corto plazo

El de divisas es uno de los mercados menos predecibles en el corto plazo. Además de grandes agentes que no tienen reparos en manipularlo, en él operan los bancos centrales cuyas decisiones (aumentar la masa monetaria, vender reservas, varar tipos…) pueden provocar caídas o subidas repentinas de sus divisas. Por ello, especular en este mercado suele ser bastante arriesgado. Además, las comisiones que suelen aplicar los agentes que operan con minoritarios suelen ser abultadas y en parte ocultas (los precios de compra o venta de la divisa pueden no ajustarse a los reales). Le mostramos cuáles elegir y como invertir en ellas para reducir el riesgo.

Nuestro criterio

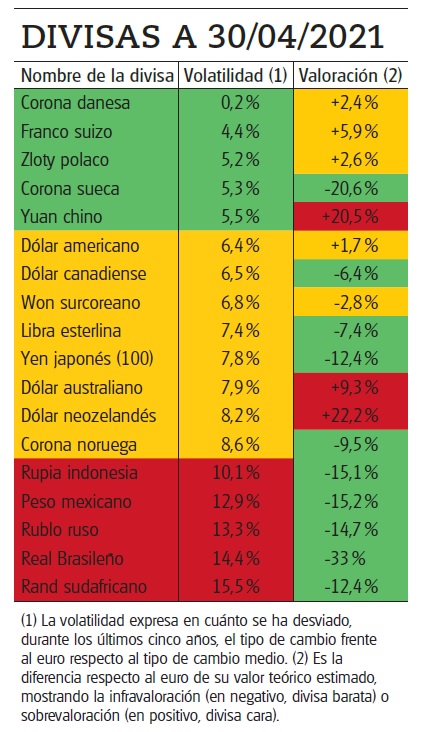

Saber qué divisa está barata o cara respecto al euro no es una tarea sencilla pues entran en juego múltiples factores como p.ej. las oscilaciones de la divisa en el pasado respecto al euro, el tipo de interés real (el tipo nominal menos la inflación) a corto y largo plazo o los saldos de las balanzas comerciales de cada país.

• Nosotros nos apoyamos en la teoría de la paridad relativa del poder de compra – cuya validez se ha contrastado en el largo plazo –, para estimar qué divisas están infravaloradas o sobrevaloradas respecto a su valor teórico de equilibrio y así nos permite fijar unas perspectivas para las mismas.

• A corto plazo es posible que, incluso aplicando esta teoría ya suficientemente contrastada, el tipo de cambio se desvíe del de equilibrio y una divisa infravalorada termine estando más infravalorada dentro de unos meses. Por ello, siempre aconsejamos observar el largo plazo cuando hablamos de una inversión en divisas, lo cual no quita que si en el corto plazo una divisa corrige su infravaloración se venda sin esperar más. Son estas valoraciones y perspectivas las que explican nuestras apuestas y algunos de los movimientos de los que se producen en nuestras carteras globales.

Ojo con el riesgo

El éxito de la inversión en divisas dependerá de localizar aquellas divisas infravaloradas respecto al euro y apostar por ellas. Pero hay que tener en cuenta que no podemos saber el momento en el que el ajuste se va a producir.

• Además, especular a unos pocos meses vista con la evolución de una divisa puede resultar arriesgado. No hay más que ver la volatilidad de los últimos cinco años para comprender además que el riesgo entre unas y otras divisas es distinto. Por ejemplo, el rand sudafricano frente al euro ha fluctuado de valor más de un 15% anual en los últimos 5 años, mientras que la corona danesa ha permanecido prácticamente invariada.

Cómo no invertir

Si desea invertir en divisas minimizando los riesgos y costes, huya de productos derivados. Tampoco apueste por billetes físicos ya que las comisiones y el tipo de cambio que le aplicarán serán menos ventajosos que si comprase un producto en dicha “divisa” (su anotación sin manipulación de billetes) y además se evitará el problema de su custodia. Y menos aún le aconsejamos acudir al mercado Forex. Este mercado, combina imprevisibilidad monetaria con un típicamente alto grado de apalancamiento, multiplicando el riesgo… cuando no es directamente una estafa.

¿A través de acciones y obligaciones?

Puede apostar directamente con acciones extranjeras si además la acción concreta se encuentra barata (véalas en nuestro comparador). Pero asumirá el riesgo no solo de la evolución de la divisa sino también del mercado en el que invierte cuya elevada volatilidad hace que las posibilidades de que el rendimiento final se aleje (para bien o para mal) del “esperado” sean muchas, especialmente a plazos cortos.

• Y lo mismo ocurre cuando usted invierte en un fondo de renta fija cuyas obligaciones están emitidas en una divisa distinta al euro (comprar obligaciones en moneda extranjera para un particular es casi misión imposible). Usted está asumiendo el riesgo de que la divisa suba o baje respecto a nuestra moneda, pero también el riesgo del emisor (su solvencia) y el que conllevan las variaciones de tipos de interés debido a su duración.

Depósitos y cuentas en otras divisas

Quizá se haya planteado invertir a través de depósitos en divisas que garantizan a priori un tipo de interés. Tenga en cuenta que cuando usted invierte en un depósito se compromete a mantener un montante durante un determinado plazo. No puede elegir el momento para aprovechar el repunte en el tipo de cambio de la divisa en cuestión para cambiar su inversión a euros. Además, debe tener presentes una serie de costes: unos explícitos, como son las comisiones de la cuenta que debe abrir, y otros implícitos que tienen que ver con el diferencial del tipo de cambio y que pueden resultar más gravosos.

• La oferta en nuestro país es escasa. A duras penas encontramos depósitos en otras divisas que no sean dólares USD o libras esterlinas. Una de las ofertas más llamativas es la de Banco Finantia que cuenta con depósitos en dólares USD a un año al 1,2%, partiendo de una inversión mínima de 50.000 dólares USD. Tras analizarlo, mermaría al 0,4% aplicando un tipo de cambio medio pues la entidad no nos ha facilitado los tipos de cambio comprador y vendedor aplicados, y suponiendo que el dólar permaneciese sin cambios frente al euro. Cuando usted abre el depósito tiene que comprar dólares que le venderán a un precio más caro que un valor justo de mercado; y a la inversa, cuando vaya a cancelar su depósito; sin contar con las pérdidas que acumularía si el dólar cayese frente al euro.

Nuestro consejo

Una moneda puede estar durante meses, incluso años, con un cambio muy distinto al teórico y corregir la diferencia bien poco a poco, bien de golpe. Por ello, la forma más adecuada de enfocar la diversificación internacional de sus ahorros y reducir el riesgo es con una visión de largo plazo como la de nuestras carteras globales.

• Pero si desea apostar de forma individualizada por una determinada moneda, un fondo monetario en esa divisa, es decir que invierte en renta fija en esa divisa con vencimiento a muy corto plazo, evitará todos los problemas anteriores y le permitirá invertir de forma “pura” en la evolución de esa divisa. Y es que podrá mantener su apuesta mientras considere pertinente y recuperar su dinero en cualquier momento, no deberá sufrir por el tipo de cambio que le apliquen, “disfrutará” de la posibilidad de diferir con un traspaso a otro fondo el efecto fiscal de la ganancia conseguida, soportará generalmente unos costes de gestión bajos y evitará el riesgo de tipos que conlleva apostar por un fondo que invierta en títulos a más largo plazo. Puede ver los fondos recomendados en el comparador. Son fondos en dólares estadounidenses (Amundi Cash USD A 2 C), libras esterlinas (Aberdeen Liquidity Sterling A-2), francos suizos (Pictet Short Term MMCHF-R), coronas noruegas (Nordea 1 NOK short Teem BP) y suecas (Nordea SEK Short Term BP) así como en yenes japoneses (Pictet Short Term MMJPY-R).