Rentabilidad y riesgo

Hablar de inversiones es, inevitablemente, hablar de riesgo. En un contexto de inflación persistente, tipos de interés cambiantes y una oferta creciente de productos financieros, muchos ahorradores buscan fórmulas para obtener rentabilidad sin sobresaltos, a menudo bajo la etiqueta de inversiones “seguras”. Sin embargo, la seguridad absoluta no existe en los mercados financieros y comprender qué se gana, qué se puede perder y por qué es clave para invertir con criterio. Y los semáforos de riesgo, llamados a ayudar al pequeño inversor en esta tarea, nublan la visión. Por ello le ayudamos en esta ocasión a interpretar la relación entre riesgo y rentabilidad en los fondos de inversión con nuestro termómetro de riesgo.

Lo primero, inversiones “seguras”

La rentabilidad y el riesgo de una inversión van de la mano. A mayor riesgo mayor rentabilidad y viceversa. Esta es una máxima a tener en cuenta a la hora de invertir. No hay inversión que le permita duplicar su dinero en poco tiempo sin que usted también asuma que puede perderlo todo en un plazo todavía más corto. Por ello, evite todas aquellas inversiones que prometan rendimientos desorbitados sin entender muy bien en qué consisten como le mostramos en las páginas 6 y 7 con algunos anuncios de productos de bajo riesgo, o los famosos chiringuitos financieros, que son intermediarios que operan en paraísos fiscales a través de páginas web generalmente donde los clientes pueden abrir una cuenta y operar de manera virtual aunque en realidad no se realiza ningún tipo de inversión. De hecho, son sociedades que prestan servicios de inversión sin estar autorizadas y sin control alguno.

Cuidado con los chiringuitos

La CNMV lanza advertencias continuamente, pero es tan abundante la proliferación de los chiringuitos que no dan abasto. Nadie vigila sus actividades o solvencia y tampoco cuentan con respaldo institucional alguno en caso de quiebra o fraude. Evite confiar su dinero a cualquiera de estas sociedades. Recuerde que en nuestra web, en la sección Invertir, en Otras Inversiones “El fraude y sus derechos” puede consultar nuestras advertencias al respecto.

Los semáforos de riesgo

Dentro de la amplia variedad de productos financieros disponibles para invertir, el nivel real de riesgo no siempre es evidente. La experiencia ha demostrado que muchos ahorradores contrataron productos que no comprendían plenamente como las participaciones preferentes, las hipotecas en otras divisas como el yen japonés, los fondos estructurados, etc. lo que puso de relieve la necesidad de reforzar la protección del inversor minorista. En este contexto surge el semáforo de riesgo de la Ley del Mercado de Valores, introducido en 2016 y posteriormente adaptado a los cambios normativos europeos (MiFID II). Este sistema obliga a las entidades a incorporar en determinados productos bancarios un indicador visual sencillo, que combina: una escala de riesgo numérica, y advertencias sobre complejidad, posible pérdida del capital o dificultad de reembolso anticipado. Su objetivo es ofrecer una primera señal de alerta a los inversores con menos conocimientos financieros, facilitando una comparación básica entre productos.

· Ahora bien, este semáforo no se aplica a todos los productos financieros ni es el único existente. Por ejemplo, los fondos de inversión utilizan su propio indicador de riesgo (de 1 a 7) basado principalmente en la volatilidad histórica, mientras que los seguros de ahorro o los productos de inversión empaquetados (PRIIPs) cuentan con sus propios documentos de datos fundamentales (KID) y métricas específicas. El resultado es que el inversor se enfrenta a distintas escalas, metodologías y colores según el producto, lo que en ocasiones genera confusión más que claridad sobre el riesgo real asumido.

· Esto no debería ser un obstáculo para invertir con criterio. Más allá de cualquier semáforo, la mejor protección sigue siendo la información: comprender cómo funciona el producto, qué factores pueden provocar pérdidas, en qué escenarios se gana o se pierde dinero y si encaja, o no, con el horizonte temporal y la tolerancia al riesgo de cada inversor. Los semáforos ayudan, pero no sustituyen al análisis ni al juicio crítico. Pongamos el foco en los fondos de inversión y cómo interpretar la relación rentabilidad-riesgo.

El siguiente contenido está reservado a los socios de OCU Inversiones. Si desea acceder a él, haga clic en el botón siguiente

Rentabilidad y riesgo

Hablar de inversiones es, inevitablemente, hablar de riesgo. En un contexto de inflación persistente, tipos de interés cambiantes y una oferta creciente de productos financieros, muchos ahorradores buscan fórmulas para obtener rentabilidad sin sobresaltos, a menudo bajo la etiqueta de inversiones “seguras”. Sin embargo, la seguridad absoluta no existe en los mercados financieros y comprender qué se gana, qué se puede perder y por qué es clave para invertir con criterio. Y los semáforos de riesgo, llamados a ayudar al pequeño inversor en esta tarea, nublan la visión. Por ello le ayudamos en esta ocasión a interpretar la relación entre riesgo y rentabilidad en los fondos de inversión con nuestro termómetro de riesgo.

Lo primero, inversiones “seguras”

La rentabilidad y el riesgo de una inversión van de la mano. A mayor riesgo mayor rentabilidad y viceversa. Esta es una máxima a tener en cuenta a la hora de invertir. No hay inversión que le permita duplicar su dinero en poco tiempo sin que usted también asuma que puede perderlo todo en un plazo todavía más corto. Por ello, evite todas aquellas inversiones que prometan rendimientos desorbitados sin entender muy bien en qué consisten como le mostramos en las páginas 6 y 7 con algunos anuncios de productos de bajo riesgo, o los famosos chiringuitos financieros, que son intermediarios que operan en paraísos fiscales a través de páginas web generalmente donde los clientes pueden abrir una cuenta y operar de manera virtual aunque en realidad no se realiza ningún tipo de inversión. De hecho, son sociedades que prestan servicios de inversión sin estar autorizadas y sin control alguno.

Cuidado con los chiringuitos

La CNMV lanza advertencias continuamente, pero es tan abundante la proliferación de los chiringuitos que no dan abasto. Nadie vigila sus actividades o solvencia y tampoco cuentan con respaldo institucional alguno en caso de quiebra o fraude. Evite confiar su dinero a cualquiera de estas sociedades. Recuerde que en nuestra web, en la sección Invertir, en Otras Inversiones “El fraude y sus derechos” puede consultar nuestras advertencias al respecto.

Los semáforos de riesgo

Dentro de la amplia variedad de productos financieros disponibles para invertir, el nivel real de riesgo no siempre es evidente. La experiencia ha demostrado que muchos ahorradores contrataron productos que no comprendían plenamente como las participaciones preferentes, las hipotecas en otras divisas como el yen japonés, los fondos estructurados, etc. lo que puso de relieve la necesidad de reforzar la protección del inversor minorista. En este contexto surge el semáforo de riesgo de la Ley del Mercado de Valores, introducido en 2016 y posteriormente adaptado a los cambios normativos europeos (MiFID II). Este sistema obliga a las entidades a incorporar en determinados productos bancarios un indicador visual sencillo, que combina: una escala de riesgo numérica, y advertencias sobre complejidad, posible pérdida del capital o dificultad de reembolso anticipado. Su objetivo es ofrecer una primera señal de alerta a los inversores con menos conocimientos financieros, facilitando una comparación básica entre productos.

· Ahora bien, este semáforo no se aplica a todos los productos financieros ni es el único existente. Por ejemplo, los fondos de inversión utilizan su propio indicador de riesgo (de 1 a 7) basado principalmente en la volatilidad histórica, mientras que los seguros de ahorro o los productos de inversión empaquetados (PRIIPs) cuentan con sus propios documentos de datos fundamentales (KID) y métricas específicas. El resultado es que el inversor se enfrenta a distintas escalas, metodologías y colores según el producto, lo que en ocasiones genera confusión más que claridad sobre el riesgo real asumido.

· Esto no debería ser un obstáculo para invertir con criterio. Más allá de cualquier semáforo, la mejor protección sigue siendo la información: comprender cómo funciona el producto, qué factores pueden provocar pérdidas, en qué escenarios se gana o se pierde dinero y si encaja, o no, con el horizonte temporal y la tolerancia al riesgo de cada inversor. Los semáforos ayudan, pero no sustituyen al análisis ni al juicio crítico. Pongamos el foco en los fondos de inversión y cómo interpretar la relación rentabilidad-riesgo.

Fondos de inversión

Un fondo de inversión no es más que el patrimonio de un amplio conjunto de inversores que delegan en un gestor para que lo invierta según los límites fijados por la política inversora reflejada en el reglamento del fondo. Así, tanto el rendimiento esperado del fondo como el riesgo asumido dependerán de lo que dicte la política inversora del fondo y de la pericia del gestor al respecto.

· Es evidente que el riesgo y el rendimiento que pueda obtener el gestor de un fondo que deba invertir en deuda del Tesoro será muy distinto al de otro que deba hacerlo en acciones españolas o del sector tecnológico. Por ello, fijarse en la categoría del fondo es la primera pista para saber dónde se mete usted como inversor, algo al alcance de un clic usando nuestro comparador de fondos con el filtro de la categoría.

· Ahora bien, ¿de qué rendimientos estamos hablando? ¿cuál es el riesgo a asumir? Ambas variables tienen una relación directa y, dentro del amplio universo de fondos de inversión a su alcance, podrá elegir lo que más le convenga en función de su propio perfil como inversor y del objetivo que tenga en mente.

Volatilidad, un factor clave

Para medir el riesgo de una inversión uno de los indicadores en los que nos fijamos es en la volatilidad, que mide cuánto se ha desviado el valor liquidativo de un fondo respecto de sus datos de promedio durante un periodo determinado. Nosotros la calculamos diariamente para cada fondo tomando periodos de 5 años, tal y como puede consultar en la ficha detallada de cada fondo en nuestra web. Y la CNMV también se basa en ella a la hora de fijar el indicador de riesgo de cada fondo, un gráfico de escalones que van desde 1 (el riesgo más bajo asignado a aquellos fondos con una volatilidad histórica inferior al 0,5% anual) hasta el 7 (el más alto, que encontrará en fondos con una volatilidad histórica superior al 25% anual). Ojo, al tomar como referencia rentabilidades pasadas nadie puede asegurar que vaya a ser un indicador 100% fiable de cara al futuro, de hecho, puede cambiar con el tiempo si cambia la volatilidad del fondo. Además no recoge otros riesgos como el riesgo de crédito, de liquidez, de contraparte… pero sí nos permite hacernos una idea de por dónde pueden ir los tiros.

· Una volatilidad alta refleja que la rentabilidad del fondo ha experimentado fuertes variaciones en el pasado, de ahí el mayor riesgo frente a otro con valores más estables. Como dependerá en gran medida de las inversiones que compongan la cartera del fondo, la categoría puede servirnos de orientación en cuanto a su riesgo (vea termómetro), pero dentro de cada categoría unos fondos asumen más riesgo que otros. De hecho, aquellos fondos con gestión pasiva, al replicar a un índice, mostrarán una volatilidad (riesgo) muy similar a su índice referencia.

Y su rendimiento

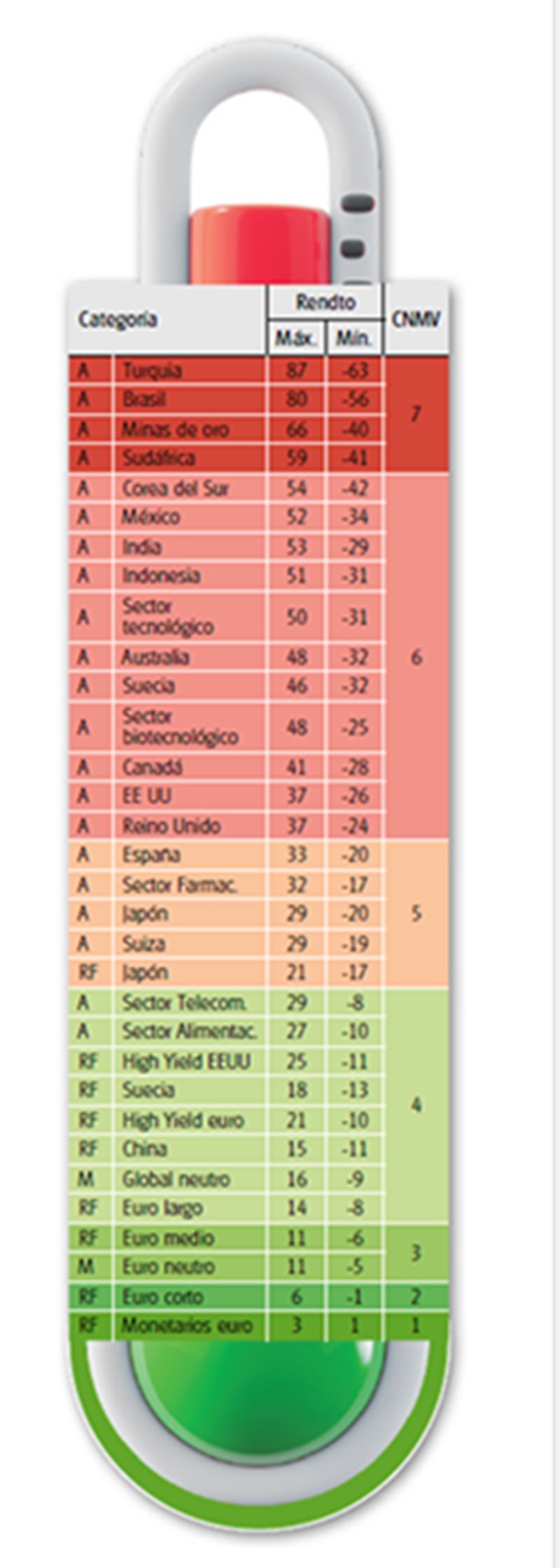

El riesgo difiere mucho de un fondo a otro… pero también los rendimientos a los que podrá optar con ellos. Tenga en cuenta que la estadística nos dice que en un 95% de las ocasiones el rendimiento de un fondo estará comprendido en un rango de dos veces su volatilidad respecto a su valor esperado. Por tanto, tomando las volatilidades y estimando el rendimiento para cada categoría, nuestros analistas son capaces de construir nuestro termómetro de riesgo.

· Así por ejemplo verá que con un fondo de acciones turcas al cabo de un año podría llegar a ganar hasta un 87% (teniendo en cuenta que dos veces la volatilidad es 75% y su rentabilidad esperada podría rondar algo más de un 12%) pero también podría llegar a perder un 63%. Una horquilla lo suficientemente amplia como para tratarse de una inversión solo apta para aquellos con gusto por el picante y una visión de largo plazo, pues cuanto más tiempo tenga por delante el riesgo se difumina al compensarse las subidas con las bajadas y dentro de una estrategia global bien diversificada.

· De la misma manera, con un fondo monetario en euros al cabo de un año podría llegar a ganar en el mejor de los casos en torno a un 3% (teniendo en cuenta que dos veces la volatilidad es un 1%), o bien ganar apenas un 1%, lo que podría tornar incluso en pérdidas de no tener el acierto de elegir un fondo de los más baratos.

Consulte nuestro comparador de fondos de inversión

TERMÓMETRO DE RIESGO

Nuestro termómetro muestra la volatilidad anual de cada categoría (M. Mixto; A: acciones; RF: Renta Fija) y valores entre los que es esperable encontrar su rendimiento (en %) a un año vista (máximo y mínimo). También el escalafón en el que se situarían de seguir los criterios señalados por la CNMV.